半導体業界トレンド情報

半導体業界トレンド情報 第六弾『経済産業省、半導体やデジタル産業の政策の方向性』

1. 半導体・デジタル産業戦略検討会議

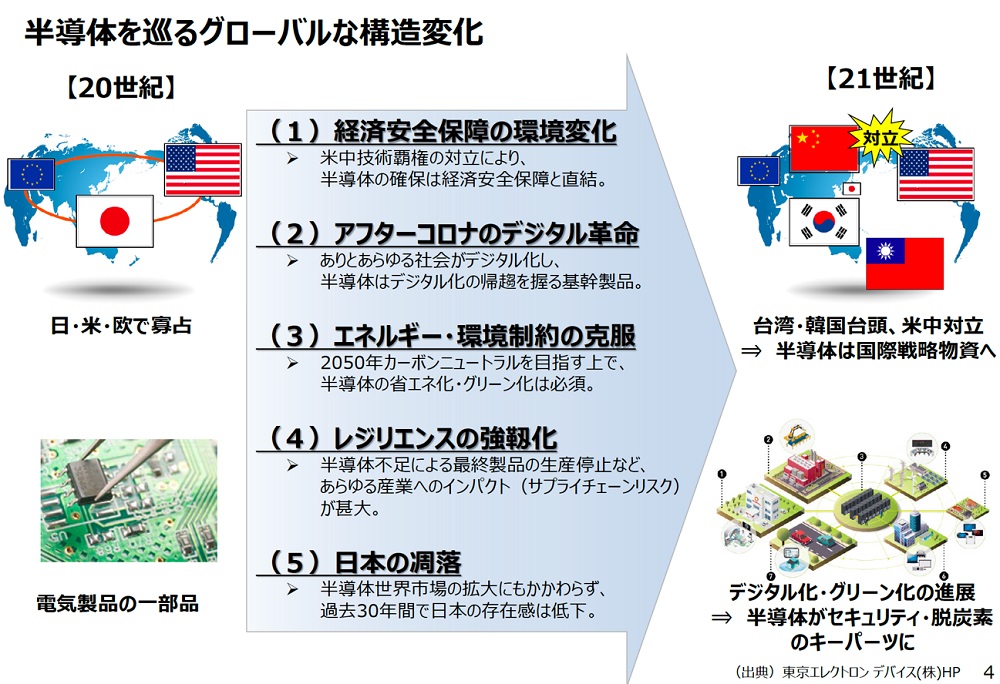

経済産業省は、IT企業や製造業のみならずサービス業、農業などを含めた全産業においてデジタル化が不可避であるとし、半導体やデジタルインフラ、デジタル産業を国家の大黒柱に位置づけている。

そこで同省は、半導体やデジタル産業関連の政策の方向性について情報共有や意見交換を行うべく、半導体・デジタル産業戦略検討会議の第1回を2021年3月に、第2回を同年4月に、そして第3回を同年5月に開催した。

半導体関連企業では東京エレクトロンやJSR、ルネサスエレクトロニクス、キオクシア、アドバンテストが参加したほか、半導体や情報インフラ、デジタル産業全般に関わる企業としてデンソーやNEC、NTT、富士通、Preferred Networks、楽天モバイルが参加している。

また、第2回のデジタルインフラ議論では、野村総合研究所や住友商事、鹿島建設も会合に加わった。

世界的な半導体不足や米中貿易摩擦により自国での半導体生産体制整備の重要性が増しているほか、世界半導体産業における日本のシェアが低下し続けていることが、今回の会合開催の背景となっている。

2. 日本の半導体産業の推移

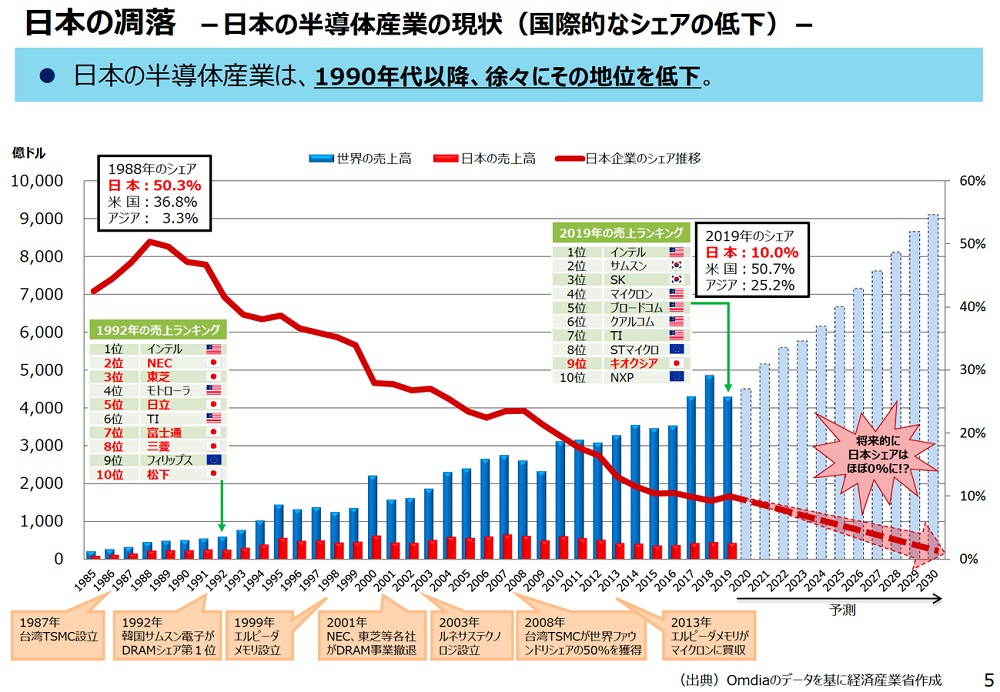

経済産業省の示したデータによると、日本の半導体企業は1988年時点で世界の50.3%のシェアを占め、250~300億ドル超の規模を有していた。

1992年の企業別売上ランキングでは、首位こそ米Intelとなっているものの、10位以内に日本企業が6社もランクインしている。

ところが、2019年では日本が占めるシェアは10.0%に低下しており、米国の50.7%、その他アジア地域の25.2%に遠く及ばない状況となっている。

2019年の売上ランキングでも、10位以内にランクインした日本企業はキオクシア(9位)のみとなった。

世界半導体市場が右肩上がりを続けている一方で、日本の半導体産業は2014年以降、250~300億ドルを下回る市場規模に縮小している。

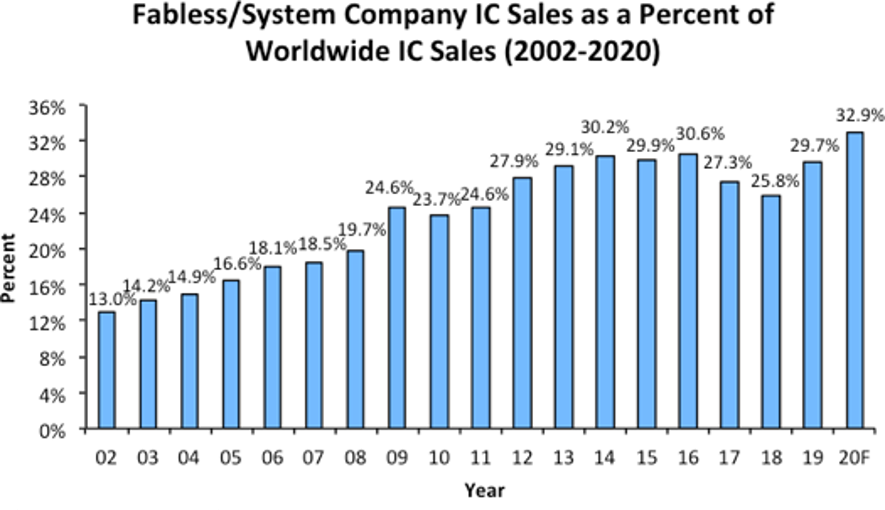

日本の半導体産業がここまで縮小してしまった原因の一つには、半導体製造を水平分業体制に移行できなかったことが挙げられる。

海外では1990年代に半導体設計に特化したファブレスや製造のみを請け負うファンドリが多く設立され、以後従来のIDM(垂直統合型メーカー)を上回る高成長を遂げた。

出典:IC Insights

米調査会社のIC Insightsによると、2002年に世界半導体市場の13.0%を占めていたファブレス市場は、2019年に29.7%に達した。

ファブレスの成長に伴ってファンドリの規模も拡大しており、ファンドリに一部の製造を委託する、ファンドリ事業を新たに始めるといったIDMも増えている。

一方で、日本でかつて大きなシェアを占めていた半導体企業は総合電機メーカーが多く、以後も水平分業体制に則った大規模なファブレス、ファンドリが発足しなかった。

また、台TSMCなどの大手ファンドリでは微細化を進めており、現状で5nmプロセスが最先端となっているほか、ミドルエンドと呼ばれる20〜40nmも自動車や産業機械、家電向けに需要が大きい。

一方で日本は、半導体工場の数こそ世界で最も多いもののローエンドのレガシー工場がほとんどで、ロジックは最も微細なプロセスでも40nmとなっている。

3. 経済産業省による今後の対応策

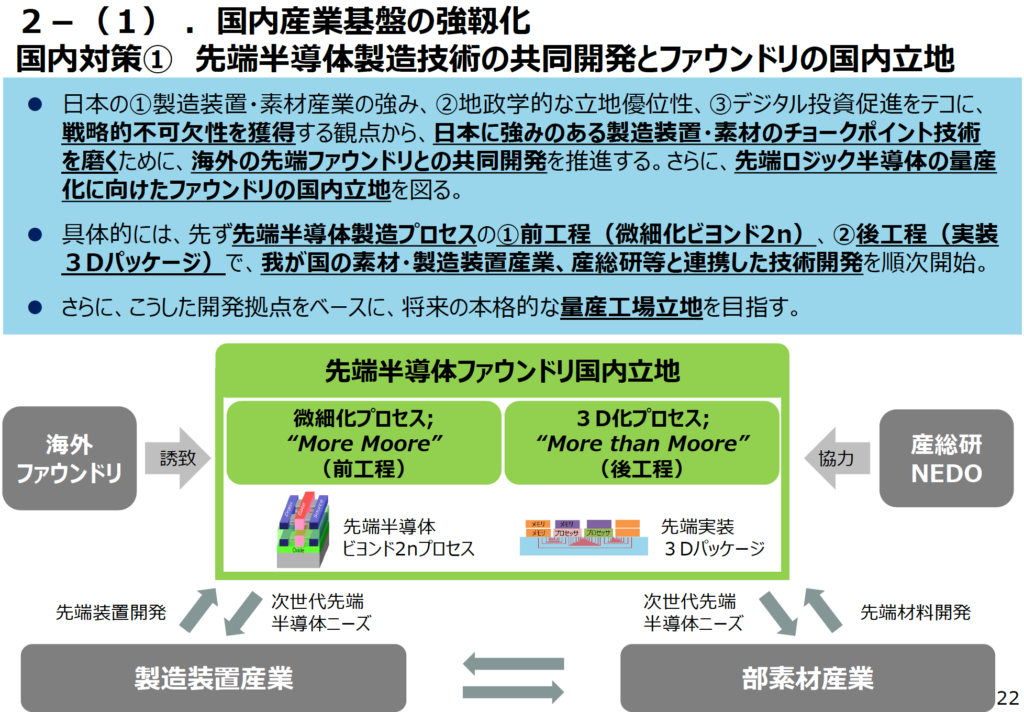

経済産業省は前述のような現状を踏まえて、2nm以降の最先端プロセスや3Dパッケージングといった技術開発を国内の製造装置メーカーや材料メーカー、産総研などと進める意向で、海外の先端ファンドリとの共同開発も推進するとした。

さらにこのような開発拠点をベースとして、将来的に先端ロジック製造を担うファンドリを国内に立地するとしている。

出典:経済産業省

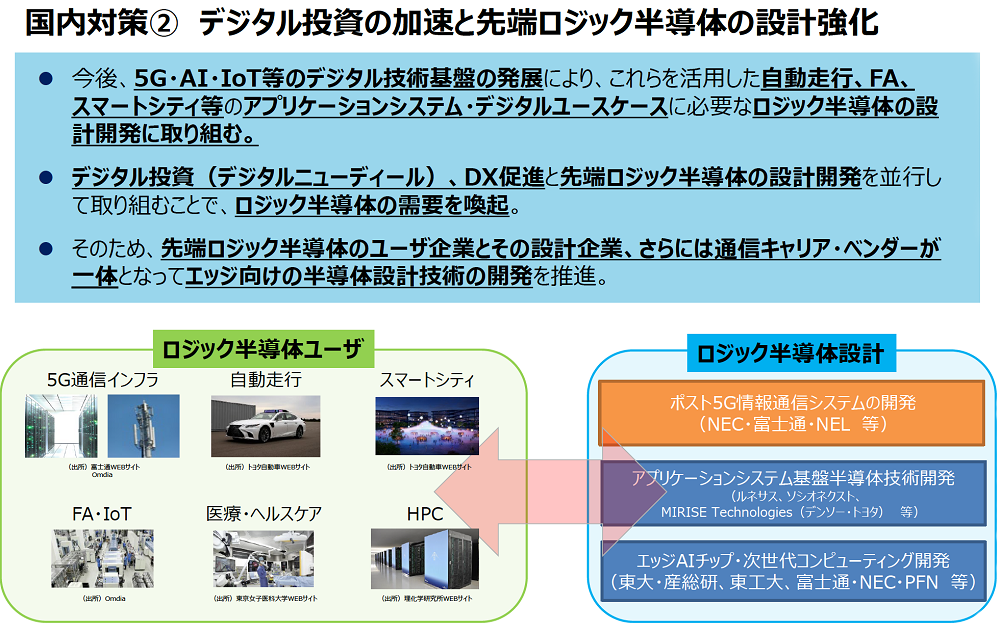

また、5G通信やAI、IoT、自動運転といった分野への投資と先端ロジックの設計開発を並行して進め、ロジックの需要を喚起する。

半導体ユーザー企業と設計企業、通信キャリア・ベンダーを一体とし、エッジ向けの半導体設計技術の開発を進める。

出典:経済産業省

さらに、SiCやGaN、酸化ガリウム(Ga2O3)といった次世代パワーデバイス材料を用いたイノベーションを促進するほか、光エレクトロニクスデバイス、光電融合プロセッサの開発も進める。

その他、各種金融や税制、制度的支援を総動員して事業拡大や再編、先端技術開発などを促進するほか、新たな顧客開拓に向けた技術開発や国内製造基盤の強化を支援する。

海外に目を向けると、既に世界各国で巨額の政府支援を伴った半導体産業に対する産業政策がスタートしている。

米国は2021年3月、米国半導体産業の国内生産への回帰を実現すべく、前年に計画した370億ドルをさらに増額して500億ドル(約5兆4,000億円)を拠出すると発表した。

また、欧州でも同月、今後2〜3年間で半導体を含むデジタル分野に1,350億ユーロ(約18兆円)以上を投資すると発表している。

中国では、2014年に設立した基金により中央政府から国内の半導体関連産業に5兆円超の投資を行っているほか、地方政府も同産業向けに5兆円超の基金を設立している。

台湾はハイテク分野を中心として、2019年に合計2兆7,000億円規模の投資申請を受理した。

日本でも、ポスト5Gや半導体の技術開発向けの基金として2,000億円、AIチップ開発向け予算として20億9,000万円、AIチップ・次世代コンピューティング開発向け予算として99億8,000万円、酸化ガリウムパワーデバイスや製造装置の開発向け予算として20億5,000万円などが確保されているが、上に挙げた政府支援と比較すると現状では小規模なものに留まっている。今後、国内半導体産業の競争力強化に向けた効果的な産業政策の実施が望まれる。

今回の記事は、「経済産業省による半導体やデジタル産業の政策の方向性」について情報をアップさせて頂いた。

OECD38か国における日本のエネルギー自給率は、2018年度で34位と低い水準にある。(エネ庁「日本のエネルギー2020」)

2018年7月に発表されたエネルギー基本計画によると、我が国も温室効果ガス排出量を2013年度比で、2030年には26%削減、2050年には80%削減すると示されている。

2020年10月の菅総理の所信表明演説でも「2050年カーボンニュートラル、脱炭素社会の実現を目指す」と宣言されている。

相当に高いハードルであるが、その実現のためにも、電力供給側の「電源の脱炭素化」と需要側の「電化の促進」は不可欠である。

今回の記事は、上記目標達成のために民間企業の大胆なイノベーションを促し、新しい時代に向けた挑戦を応援するために策定された「2050年カーボンニュートラルに伴うグリーン成長戦略」の背景と抜粋となる。

この「グリーン成長戦略」においては、半導体の役割も非常に大きく、同業界に身を置く我々も使命感を持って取り組まなくてはならない。

今こそ、産官学一体となった早急で効果的、かつ本気の対応が必須だ!