- 半導体業界トレンド情報#53

半導体市場・半導体設備投資の状況

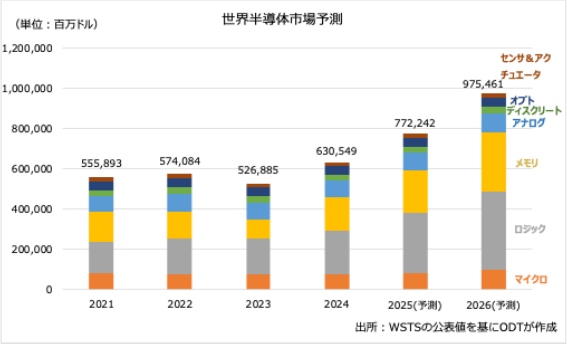

1.市場規模は拡大継続、メモリとロジックが成長を牽引

生成AIの普及が一過性のブームを超え、恒常的な計算需要として定着しつつある。これを背景に、半導体市場はメモリ、とりわけHBM(High Bandwidth Memory)と先端ロジックを中心に拡大局面へと移行している。

世界半導体統計(WSTS)の2025年秋季半導体市場予測によると、2025年の世界半導体売上高は7,722億ドルと、前年比22.5%の大幅な増加が見込まれている。さらに2026年には同26.3%増の9,755億ドル規模に達する見通しとなった。前回の2025年春季半導体市場予測(2025年が同11.2%増、2026年が同8.5%増と予測)から大幅に上方修正されている。生成AI向けの需要急増による影響が明確に表れてきた格好だ。

2026年の成長を主導するのは、メモリとロジック分野だ。両分野はいずれも前年比3割を超える成長が想定されており、AI/データセンター向け需要が市場全体を押し上げる構図が続く。一方で、アナログやディスクリート、オプトエレクトロニクス、センサ&アクチュエータはいずれも一桁成長にとどまるとした。

また、2026年の地域別では、米州が34.4%増、アジア太平洋地域が24.9%増、欧州が11.6%増、日本が11.9%増となる見込みだ。市場全体として拡大しているものの、需要の中心がAI/データセンター向けに集中することで、地域や製品分野ごとに成長差が生じる見込みとなっている。

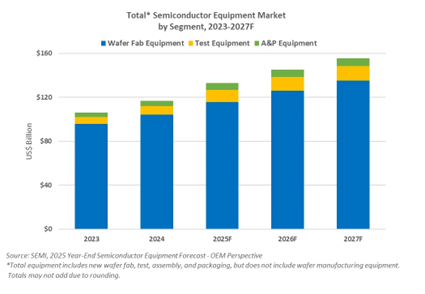

2.設備投資は前工程に加え、後工程も本格回復局面へ

市場拡大に伴い、半導体設備投資も拡大傾向となっている。SEMIによれば、前工程向け半導体製造装置に相当するWFE(Wafer Fab Equipment)市場は、2025年に前年比11.0%増の1,157億ドルに拡大するという。2026年も9.0%増となる見込みで、2027年には7.3%増の1,352億ドル規模に達するとしている。

この成長を支えているのは、DRAM/HBM向け投資の継続に加え、中国における能力増強の動きだ。加えて、近年特に注目されているのが後工程分野である。SEMIは、2025年にテスト装置市場が112億ドル(前年比48.1%増)、組立・パッケージング装置市場が64億ドル(同19.6%増)に拡大すると予測している。

先端ノード投資が前工程の競争であるとすれば、AI向け半導体では、歩留まりや帯域、熱設計を含めた実装技術も競争力を左右する要素となっている。先端・異種混載パッケージの採用拡大が、後工程投資を力強く押し上げている状況だ。

3.HBM投資が市場全体に波及、供給制約が新たな課題に

生成AI向けアクセラレータの需要拡大は、HBMを中心としたメモリ供給制約を生み出し、価格動向や設備投資に連鎖的な影響を及ぼしている。HBM市場では、SK Hynixが依然として高いシェアを維持し、SamsungやMicronも次世代品への投資を強化している。競争が激化するほど、各社は先端プロセスへの移行と供給能力の拡大を急がざるを得ない。

この供給制約の影響は、データセンター分野にとどまらない。HBM需要の強さがDRAM全体の需給を逼迫させ、2026年にはコンシューマ機器の価格上昇につながる可能性も指摘されている。特にMicronは、一般消費者向けDRAM・SSD「Crucial」ブランドの販売を2026年2月末に終了すると発表した。また、調査会社のIDCは、2026年のDRAMの供給成長率が16%、NANDが17%と予測している。これらは過去の水準を下回る数値だ。

このような状況を鑑みると、今後も需給逼迫が続く可能性が高い。単に投資額を増やすだけでなく、HBMや先端DRAM、先端パッケージにおけるボトルネックを回避できるサプライチェーン設計が、企業競争力を左右する重要な要素となっている。

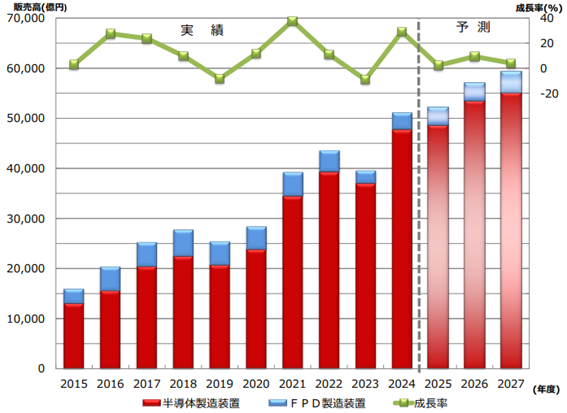

4.国内の半導体製造装置市場も好調

日本に目を向けると、装置産業を中心に回復基調が鮮明になっている。日本半導体製造装置協会(SEAJ)は、日本製半導体・FPD製造装置の2026年度総売上が前年比9.3%増の5兆7,055億円と予測した。このうち半導体製造装置市場は、国内外での先端投資の恩恵を受けて約10%増加すると予測している。

国内装置市場についても、2026年度には22%増の1兆7,567億円規模まで拡大する見通しが示されている。2nm世代の投資拡大やCMOSイメージセンサ投資、TSMC熊本工場の第2期投資などが主な押し上げ要因とみられる。

5.今後は二極化への対応が鍵

半導体への需要と投資がAI・データセンター分野に集中していることから、市場全体では二極化が懸念される。装置市場が拡大する一方で、コンシューマや自動車、産業向けの回復は力強さを欠いており、これが一部セグメントでは重石となっている。さらに、関税やコスト上昇といったマクロ要因、地政学リスクも、2026年における不確実性となりうる。

こうした環境下では、成長分野への投資を確実に取り込みつつ、需要回復が遅れる分野や外部リスクを織り込んだポートフォリオ経営が、企業にとって一層重要になっていくと考えられる。

安部’s EYE

今回のトレンド情報は、「半導体市場・半導体設備投資の状況」についてアップさせて頂く。

世間一般で言われている通り、今回の記事でも半導体産業の伸長率においては近年更に加速していることが分かる。僅か半年前の伸長率予測で11.2%だったものが、半年後には倍の22.5%になる訳だから、この伸びは尋常ではない。もっとも、この異常な伸びは生成AI向けの需要急増によるものだと言うのだから、世の中が一気に変化していくことは間違いないことだと思われる。

この伸びの恩恵を受けているのはメモリとロジック分野になる訳だが、何と両者ともに前年比3割超えの成長が想定されていると言われています。

当然この異常成長には歪みも出てきており、製品の供給制約の問題が生じ始めている。最先端製品への設備投資が集中するあまり、世代落ち品の生産が需要に追い付かなくなり、市場価格でも逆転現象が起きているというからこの業界の読みは難しい。。。

記事にはパッケージ分野も含めたバランス良い投資が不可欠であると書いているが、ここまでの狂騒状態になるとサプライチェーン全体の設計や見極めも厳しいのではないだろうか。

半導体は我々にとって無くてはならないものであるが、成長と歪み・二極化・関税・地政学リスク等々2026年も波乱含みの一年になりそうだ。