TREND半導体業界トレンド情報

半導体業界トレンド情報

半導体業界トレンド情報 第五弾『半導体業界の今後の展望とポイント』

1. 世界半導体市場の展望

5G通信の本格化に伴う対応スマートフォンの需要増やコロナ禍による新たなライフスタイルの浸透、メモリ市場の回復などにより、半導体市場は2019年の落ち込みから2020年に回復傾向となった。

2021年には、車載向け半導体などで品薄状態が続くなど、高まる需要に対して供給が追いつかない状態となっている。

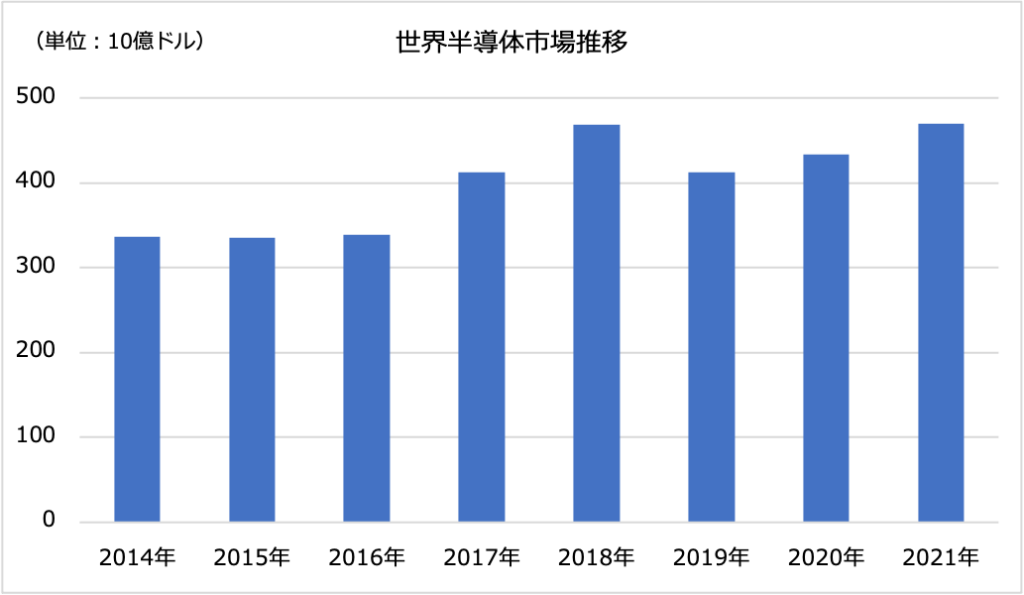

WSTS(世界半導体市場統計)は2020年12月、世界半導体市場が2019年に対前年比約12.0%減の約4,123億ドルに落ち込んだ後、2020年は同約5.1%増の約4,331億ドルとなり、2021年は同約8.4%増の約4,694億ドルに拡大するとの予測を発表した。

出典:WSTSの統計資料を基に作成

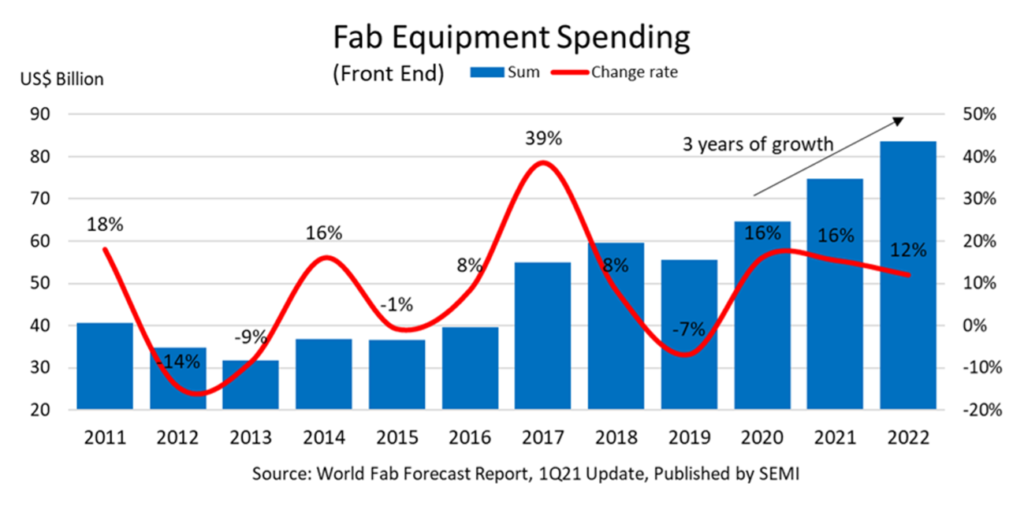

WSTSの予測は2021年までに留まっているが、SEMIが2021年3月に発表した世界半導体前工程製造装置市場予測では、2022年においても同市場が2桁成長を遂げて3年連続で過去最高額を更新するとの予測を発表している。

出典:SEMI

半導体前工程製造装置市場の活況は、半導体市場での供給不足に伴ってデバイスメーカー各社が積極的な設備投資を行うことによるもので、今後も5G通信やコンピューティング、医療、オンラインサービスなどでの電子デバイスの高需要が続くことが予測される。

次に今後の半導体市場におけるポイントとして、米中貿易摩擦と最先端プロセス、ファンドリビジネスについてまとめる。

2. 米中貿易摩擦

半導体産業を主戦場としてトランプ政権下に対立が激化した米中間の貿易摩擦は、バイデン政権への移行後も収まる気配がない。これまでの米中貿易摩擦の経緯は、以下の通りとなっている。

中国は、かねてより課題となっていた半導体の国産化に向けて、2014年にIC産業の発展方針を規定した「国家集成電路産業発展推進綱要」を、2015年に半導体の国内自給率を2020年までに4割、2025年までに7割に引き上げるとする数値目標を定めた「中国製造2025」を発表した。

この動きに危機感を覚えた米国が、中国企業による米国半導体関連メーカーの買収を阻止し始めたほか、2018年には中国で国産DRAMの製造立ち上げを進めていた新興メーカー・JHICCが米Micron Technologyの企業秘密を盗用して技術開発を行っているとして、米国企業によるJHICCへの輸出や技術移転を制限すると発表した。

これにより、JHICCの立ち上げは事実上頓挫している。

出典:JHICC

さらに2020年5月には、米商務省が中Huaweiおよび関連企業への輸出規制を強化すると発表した。

Huaweiおよび関連企業が米国由来の半導体製造装置や技術、ソフトウェアを用いて米国外で半導体を設計、製造することを全面的に禁止するもので、これを受けて大手ファンドリの台TSMCがHuawei向けの受託製造を停止している。

また2020年12月には、米国の安全保障や外交政策上の利益に反すると判断した企業などを指定した「エンティティー・リスト」に、中国ファンドリ大手のSMICを追加した。10nm以下のプロセス製造に必要となる装置や技術などの輸出を禁じている。

以上がこれまでの米中貿易摩擦の大まかな経緯であるが、米国は以後も国を挙げて自国の半導体産業をバックアップする姿勢を鮮明にしている。

米バイデン大統領は2021年3月、米国半導体産業の国内生産への回帰を実現すべく、500億ドルを拠出すると発表した。

2020年に提案された2種の法案により、既に半導体産業に370億ドルを拠出する計画となっていたが、今回は当初計画よりさらに増額した形となる。

一方の中国も、このような状況を受けて自国の生産体制の整備を急いでいる。

SMICは2020年、対前年比約2.8倍となる約57億3,200万ドルを生産能力拡充に投じた。

2021年も43億ドルと多額の投資を行う計画となっている。

同社は、前述の通り10nmプロセス以下に特化した米国産の装置や技術などを輸入できなくなっているが、現状での同社の最先端プロセスは14nmであるため、同プロセスの生産能力増強には支障がない状態となっている。

米中貿易摩擦は両国のみならず、世界の半導体市場全体に大きな影響を及ぼすため、今後も動向が注目される。

3. 最先端プロセスとファンドリビジネス

2021年現在で最も微細な半導体プロセスは5nmとなっており、TSMCが2020年にiPhone 12など向けのAP「A14 Bionic」に適用したほか、Samsung Electronicsも5nmプロセスを用いたAP「Exynos 1080」を同年に発表している。

また、両社ともに3nmプロセス品の開発を進めており、ともに2022年頃に量産を開始するものとみられる。

Exynos 1080 出典:Samsung Electronics

5nmプロセスにおいては、EUV(極端紫外線)露光が用いられている。

EUV露光装置は1台およそ1億4,000万ユーロ(約184億円)と非常に高価なもので、世界でオランダASMLのみが製造しており、2020年には31台を出荷した。

昨今では、最先端のDRAM製造にも採用されている。最先端プロセス製造に欠かせないものとなっていることから、半導体大手各社により争奪戦が繰り広げられるのは必至だ。

なお、2020年にTSMCが米アリゾナ州にて5nmプロセス製造を担う300mm新工場を建設すると発表しており、Samsung Electronicsも米テキサス州に3nmプロセス対応の新工場建設を検討していると報じられた。

また、両社はともに2021年4月に米バイデン大統領に招聘され、IntelやGlobalFoundriesといった米国の半導体メーカーや自動車、防衛、医療、IT関連企業などとの意見交換を行っている。

現状ではほぼ台湾および韓国のみで最先端プロセスの製造が行われていることから、半導体産業において危機感を強めている米国が両社の工場誘致を図っているものとみられる。

なお、TSMCやSamsung Electronicsと比較して微細化競争で遅れを取ったIntelは、一部の先端半導体の製造をTSMCに委託する方針を固めた。

一方で、2021年3月に新事業部門「Intel Foundry Services(IFS)」を設立しており、今後は米国や欧州で新たにファンドリ事業を展開する。

また、ファンドリ事業を含めた7nm以降の先端プロセス製造を行うべく、約200億USドルを投じて米アリゾナ州のオコティージョにて2つの新工場建設を進めることも明らかにした。

SEMIは、前述の半導体前工程製造装置市場に関して、ファンドリ向けの前工程装置投資が2021年に対前年比約23%増の320億ドルとなり、2022年も同水準が維持されると予測した。

ファンドリビジネスは今後も堅調に推移するものとみられる。

安部’s EYE

今回の記事は、「半導体業界の今後の展望とポイント」と題して、世界の半導体市場の動向について情報をアップさせて頂いた。

前号でも記載したが、世界の半導体市場は留まることのない成長が予測されているが、かなり確度の高いものであると予想される。

「石油を制する者が世界を制する」と言われた20世紀に対し、「データを制する者が世界を制す」21世紀においては、半導体需要の更なる高まりは確実だろう。

伴って、世界的競争も企業を超越した国家競争にもなっており、各社各国が正しい理念に基づく正しい判断の下で、持続的成長の道を模索することが必要になって来ると思われる。

莫大な資金が必要となる半導体業界において、我が国においても国際競争に後れを取らない資金手当てや企業連携のバックアップを大いに期待したいところである。