- 半導体業界トレンド情報#14

『市場が拡大する車載用リチウムイオン電池、開発が進む全固体電池』

1.急速充電、長航続距離が求められるEV

前回の「電気自動車市場の動向」で紹介したように、特に欧州や中国、米国でEV(電気自動車)の普及が進んでいる。

EV普及の最大の促進要因となっている各国・各地域での規制を除けば、充電スタンドなどのインフラ整備やEVの低価格化(税制優遇や補助金による支援を含む)、航続距離延長化などがさらなる普及を促進する要因となるだろう。

EVはバッテリー充電に要する時間が長いほか、現状では町中の充電スタンドの数も多くないため、一度の充電でどのくらいの距離を走行できるかが重要となる。

ガソリン車の給油並みの時間で充電できたり、ガソリン車並みの航続距離が実現できたりすれば、EVの訴求力が格段に高まることは間違いない。

これらの課題のキーテクノロジーとなるのが、バッテリー技術である。

2.拡大する車載用リチウムイオン電池市場

現在EVのバッテリーには、車載用のリチウムイオン電池が用いられている。

EVの普及拡大に伴って、今後は車載用リチウムイオン電池市場も大きく拡大することが予測される。

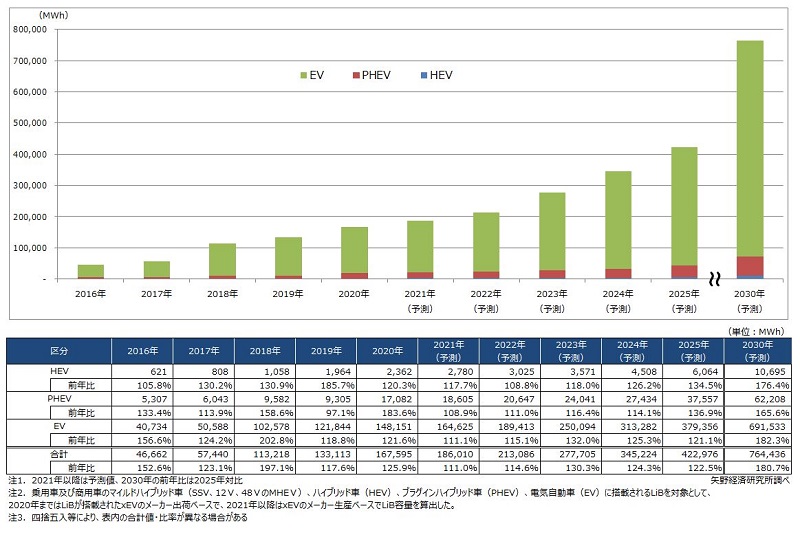

調査会社の矢野経済研究所は2021年3月、車載用リチウムイオン電池世界市場に関する調査結果を公表した。

これによると、コロナ禍で自動車市場がマイナス成長となった2020年において、車載用リチウムイオン電池市場は容量ベースで対前年比25.9%増の167.5GWhとなった。

車種別では、EV用が同21.6%増の148.1GWh 、HEV(ハイブリッド車)用が同20.3%増の2.36GWh、PHEV(プラグインハイブリッド車)用が同83.6%増の17.0GWhとなっている。

今後のEV市場拡大に伴い、2030年の車載用リチウムイオン電池世界市場は2020年比で4.6倍の764.4GWhに達すると予測した。

このうち約9割をEV用が占める。

なお、以上は比較的成長が緩やかなものに留まるとした「市場予測ベース」によるものだ。

各国政府の目標値が実現されると仮定した「政策予測ベース」では、段違いに高い成長率が見込まれる。

このように、車載用バッテリーとして今後の市場拡大が期待されるリチウムイオン電池だが、課題となる点も少なくない。

3.リチウムイオン電池の課題

EVの車体価格は、バッテリーが3分の1程度を占めるといわれる。

それほどにバッテリーが高価格となる理由の一つは、リチウムイオン電池がリチウムやコバルト、ニッケル、グラファイトといったレアメタルを原材料に用いていることにある。

これらはもともと市場が大きくない上、需要が急増したことによって調達価格が高騰しており、今後さらに高価格化する可能性も否定できない。

また、これらのレアメタルは、東南アジアや中南米、アフリカなど、比較的カントリーリスクが高い国で採掘されているケースが多い。

政情不安などにより、輸入そのものが難しくなる可能性も存在する。

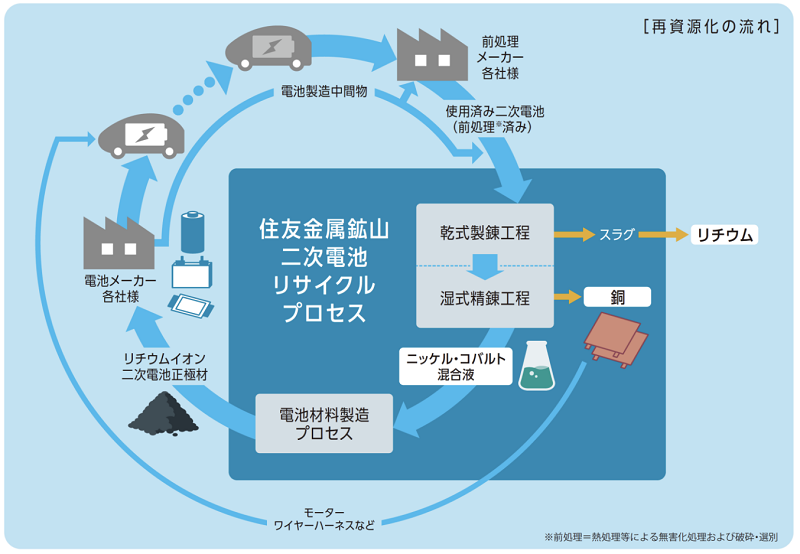

これらを踏まえて、リチウムイオン電池のレアメタルをリサイクルして用いる研究開発が進められている。

住友金属鉱山は2021年8月、使用済みのリチウムイオン電池からニッケルおよびコバルトを回収し高純度化することで、リチウムイオン電池用正極材の原料として再利用できることを実証したと発表した。

また、使用済みの二次電池から銅やニッケル、コバルト、リチウムを再資源化するリサイクルプロセスを確立している。

リチウムイオン電池では、価格面や材料調達面に加えて、先述した充電時間や航続距離も課題となっている。

充放電時間を短縮するために電極材料の粒子を小さくすれば、エネルギー密度(電池容量)が少なくなってしまうため、充電時間と航続距離の両立が困難となる。

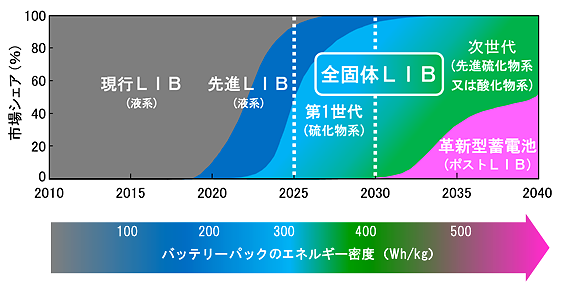

4.全固体電池

これらの課題解決に向けて、次世代車載用バッテリーの開発が進められている。

なかでも近年大きな注目を集めているのが、全固体電池だ。

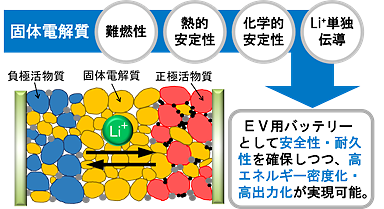

全固体電池は、既存のリチウムイオン電池のような電解液を使用せず、固体電解質をセパレータとして用いる。

既存のリチウムイオン電池と同様にリチウムイオンを用いるため、全固体リチウムイオン電池と表記する場合も多い。

全固体電池では、電解液を用いないため発火のリスクが小さく、安全にエネルギー密度を高められる。

また、電解液と比較して固体電解質ではリチウムイオンがより速く動くため、充電時間の高速化も期待されている。

熱的に安定しているため、冷却装置などが不要となることで、バッテリーの小型化やコスト低減にも繋がるものとみられる。

固体電解質では電解質や電極活物質の劣化も生じにくいため、長寿命化にも寄与するとされる。

いいことづくめに思える全固体電池だが、実用化に向けては最適な固体電解質や電極物質の開発が必須となるほか、リチウムイオン電池よりも低価格で量産できるレベルに達することが求められる。

日本では、NEDO(新エネルギー産業技術総合開発機構 )が2018年に「先進・革新蓄電池材料評価技術開発(第2期)」をプロジェクトとして立ち上げており、2022年度までの5年間にわたって事業を進めている。

同プロジェクトには、自動車・二輪メーカー4社、電池メーカー5社、材料メーカー14社に加えて、大学・公的研究機関から15法人が参画した。

2021年度の予算は21億4,900万円を確保している。

既存のリチウムイオン電池と比較して、全固体電池の量産時の性能は体積エネルギー密度3倍、コスト3分の1、EV急速充電時間3分の1を目指す。

車載用リチウムイオン電池の覇権争いが激化する今日、次世代車載用バッテリーの実用化技術確立には大きな期待が集まっている。

全固体電池に加えて、ポストリチウムイオン電池として亜鉛空気電池やフッ化物電池、硫化物電池、コンバージョン電池などの技術開発も進んでおり、今後の実用化が待たれる。

安部’s EYE

今回の記事は、「車載用リチウムイオン電池と、開発が進む全固体電池」について情報をアップさせて頂いた。

電気自動車の普及において、電池が担う役割はこれまで以上に重要となっている。

記事にもあるが、車載用電池市場の伸びは想像を絶するものになっており、関連する企業間の競争は熾烈を極めることになるだろう。

しかし現時点で電池の仕様については業界で標準化は確立されておらず、業界スタンダードをどこのメーカーが握るかが大きなポイントになって来るだろう。

現在主流の「リチウムイオン電池」であるが、レアメタルを不可欠にしているところに大きなリスクも内在しており、この部分の課題を同時にクリアする必要もあるだろう。

それに対し、安全性や小型化、更に高エネルギー密度化や高出力化が実現可能とされる「全固体電池」の開発も急ピッチで進められているが、バッテリー市場の伸びに対する「リチウムイオン電池」や「ポストリチウムイオン電池」との覇権争いは要注目だ!!