- 半導体業界トレンド情報#55

GaN半導体デバイス市場の展望

1. 急拡大するGaN半導体デバイス市場

窒化ガリウム(GaN)半導体デバイス市場が、急速な拡大局面を迎えている。

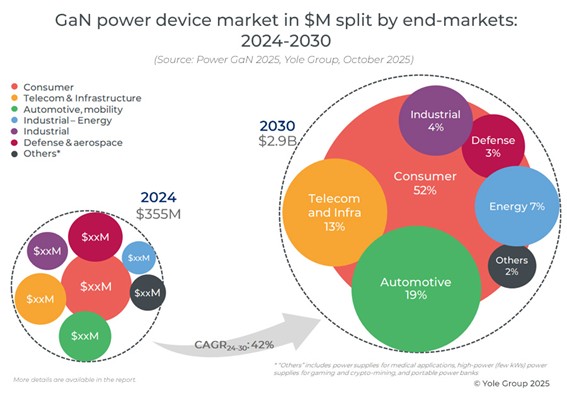

フランスの市場調査会社Yole Groupは、GaNパワーデバイス市場が2024年から2030年にかけてCAGR(年平均成長率)42%という高い成長率で拡大し、2024年の約3億5,500万ドルから2030年には約29億ドル規模へと成長すると予測している。

GaNは、シリコン(Si)と比較して破壊電界強度・スイッチング速度・熱伝導性に優れたワイドバンドギャップ半導体であり、高効率な電力変換が可能なことから「次世代パワー半導体」として注目されてきた。近年、小型・軽量のACアダプタや急速充電器への採用を通じて一般消費者の認知度が高まり、民生分野での普及が加速している。さらに、AIデータセンター向け電源や電動車(xEV)向け車載充電器といった新たな需要が成長を後押しする構図となっている。

2. 需要をけん引する三つの分野

GaN半導体の採用拡大を主導する分野として、民生、自動車、AIデータセンター・通信インフラの三つが挙げられる。

Yoleによると、2030年における民生分野の市場規模は約20億ドルに達し、GaNパワーデバイス全体の約52%を占める最大の分野となる見込みだ。スマートフォン向け急速充電器(最大300W級)を中心に、過充電保護回路(OVP)や各種家電製品への採用拡大が続いている。

自動車分野は2024年から2030年にかけてCAGR 73%という突出した成長率が見込まれており、2024年の約2,000万ドルが2030年には約5億ドル規模にまで拡大するとしている。ADAS(先進運転支援システム)向けLiDARや11kW未満の車載充電器(OBC)、DC-DCコンバーターへの採用が広がりつつある状況だ。中国自動車メーカーのChangan Automobile(長安汽車)は、すでにGaNベースのOBCを搭載した車両を発表しており、商用化の動きも始まっている。

AIデータセンター・通信インフラ分野では、NVIDIAが800V直流給電システムへのGaN統合に向けてTexas Instruments、Navitas、Infineon、Innoscience、ローム、ルネサスと相次いで協業を発表しており、2027年頃には最初の商用展開が始まる見通しだ。GaNのスイッチング速度の速さが高効率な電力変換を可能にし、AIサーバーの消費電力低減という急務の課題に応えられる技術として評価が高まっている。また、通信・インフラ分野も2024年から2030年にかけてCAGR 53%で成長する見込みであり、2024年の約2,900万ドルから2030年には約3億8,000万ドル超に拡大すると予測している。

3. 国際競争の激化と中国勢の台頭

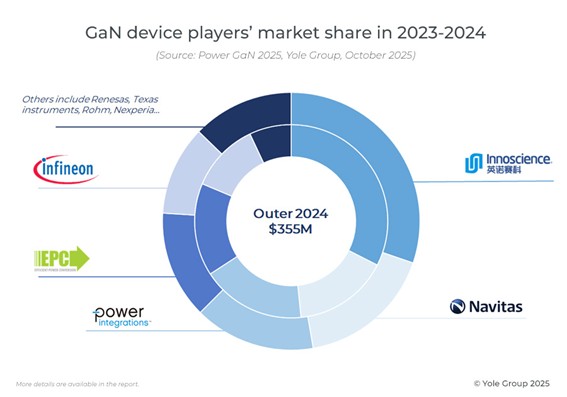

市場が急成長する一方、競争環境は激しさを増している。Yoleの調査によれば、2024年のGaNパワーデバイス市場シェアトップは中国のInnoscienceであり、日本勢はトップ5に入っていない。

Innoscienceは、200mm GaN-on-Siで世界最大級の量産能力を有しているとうたっており、200mmウエハーによるコスト競争力の高さを強みとしている。生産能力は中長期的に月産7万枚規模への拡張を予定しており、2024年時点の約1万2,500枚から今後数年かけて段階的に引き上げる計画だ。中国ではSiCやGaNといった「第三世代半導体」が重点分野として政策支援を受けており、関連する製造能力の増強が継続する見込みとなっている。

一方、グローバルな再編の動きも活発化している。2023年以降、InfineonによるGaN Systemsの買収、ルネサスエレクトロニクスによるTransphormの買収など大型M&Aが相次ぎ、業界は統合フェーズに入った。Yoleによると、2023年以降GaN関連に12億5,000万ドル以上が投資されているという。

また、ウエハーの大口径化も競争力強化の鍵となっている。現在主流の150mmウエハーから200mm、さらには300mmへの移行が進んでいる。InfineonはすでにGaNの300mmウエハー技術を開発しており、2025年には顧客向けにサンプル提供を開始した。GaNはシリコンと製造技術の一部を共有できるため、既存のシリコン用製造設備を転用しやすい点がコスト競争力向上において有利に働く。

4. 日本企業の動向

パワー半導体全体の世界シェアでは欧米勢が上位を占め、中国勢の台頭により日本勢は厳しい立場に置かれているが、GaN分野では各社が事業強化に動いている。

ルネサスエレクトロニクスは2024年にTransphormを買収して取得したGaN技術を活用し、AIデータセンター向け電源用の新製品を相次いで投入している。2027年にはPolar Semiconductorとの協業による200mmウエハーへの移行を計画しており、将来的には山梨県の甲府工場での300mmウエハー対応も視野に入れている。

ロームは、GaNパワー半導体を「EcoGaN」シリーズとして2022年より展開している。2025年2月には村田製作所の子会社が手掛けるAIサーバー向け電源への採用も決まった。東芝デバイス&ストレージも、2026年度に消費電力を最小化できる「ノーマリーオフ型」GaNパワー半導体の実用化を目指している。また、サンケン電気は独自のGaNエピタキシャル技術を持つパウデックを買収しており、650V耐圧品に加えて1200V・1700Vの高耐圧品の開発も推進する計画を示している。

なお、TSMCは2027年までにGaNファウンドリーサービスを終了する方針を示しており、主要顧客の製造委託先の変更など、業界への影響が注目されている。収益性に関する不透明感がいまだ残るなか、各社は市場の急成長を捉えながら、いかに安定した収益を確保するかという課題にも直面している。

GaN半導体デバイス市場は、AIと脱炭素という二大潮流に乗り、高い成長率での拡大が見込まれている。中国勢の攻勢と欧米勢の大型投資のなかで、日本企業が独自の技術力と戦略的な提携・投資をもって競争力を維持・強化できるかどうかが、今後の市場における日本の位置づけを左右する重要な分岐点となりそうだ。

安部’s EYE

今回のトレンド情報は、「GaN半導体デバイス市場の展望」についてアップさせて頂く。

パワー半導体の中で、従来のシリコン(Si)と比較して破壊電界強度・スイッチング速度・熱伝導性に優れた特性を持ち、高効率な電力変換が可能な「次世代パワー半導体」として注目されているのが窒化ガリウム(GaN)である。

今回の記事では、このGaN半導体デバイス市場が急速な拡大局面を迎えている状況について説明している。

GaN半導体の採用拡大を主導する分野として、①民生、②自動車、③AIデータセンター・通信インフラの三つが挙げられている。中でも2030年における民生分野の市場規模は約20億ドルに達し、GaNパワーデバイス全体の約52%を占める最大の分野となる見込みだそうだ。小型・軽量のACアダプタや急速充電器への採用を中心に、過充電保護回路(OVP)や各種家電製品への採用拡大が続いている。

自動車分野は2024年から2030年にかけてCAGR 73%という突出した成長率が見込まれており、ADAS(先進運転支援システム)向けLiDARや11kW未満の車載充電器(OBC)、DC-DCコンバーターへの採用が広がりつつある状況と書かれている。

またAIデータセンター・通信インフラ分野では、GaNのスイッチング速度の速さが高効率な電力変換を可能にすることで、AIサーバーの消費電力低減という急務の課題に応えられる技術として評価が高まっている。

市場が急成長する一方、競争環境は激しさを増しており、Yoleの調査によれば、2024年のGaNパワーデバイス市場シェアトップは中国のInnoscienceであり、日本勢はトップ5に入っていない。

中国ではSiCやGaNといった「第三世代半導体」が重点分野として政策支援を受けており、関連する製造能力の増強が継続する見込みとなっており、中国勢の更なる躍進は疑う余地もない。

日本勢は厳しい立場に置かれてはいるが、各社独自の技術力を有しており、戦略的な提携・投資で競争力を維持・強化できるかどうかが、今後の市場における日本の位置づけを左右する重要な分岐点となりそうだ。いずれにせよ、全ては時間との闘いである!