- 半導体業界トレンド情報#56

世界石油供給リスクが半導体業界に与える影響

1. ホルムズ海峡封鎖と半導体産業への波及

2026年2月28日、米国とイスラエルがイランへの軍事攻撃を開始したことを受け、イランは報復措置としてホルムズ海峡を事実上封鎖した。アルジャジーラ研究センターによると、3月第1週における同海峡のタンカー通航量が約90%減少したという。米国議会調査局(CRS)も、紛争前は1日あたり約130隻が通航していたのに対し、紛争後はわずか数隻にまで激減したと報告した。

ホルムズ海峡は世界の海上石油貿易の約2割が通過するエネルギー供給の要衝であり、その封鎖は半導体産業にも複合的な影響を及ぼす。具体的には、中東の紛争長期化により、ヘリウムや臭素といった半導体製造に不可欠な素材の供給を脅かすことが懸念される。特にヘリウムは半導体製造での冷却・熱管理やリーク検査などに使用されており、実用的な代替物質が限られている。

ヘリウムの世界供給量のうち、約3分の1をカタールが産出している。ヘリウムは、LNG(液化天然ガス)プラントでの天然ガス採掘の副産物として生産・精製される。2026年3月18日のイランの報復攻撃により、カタール北部ラスラファン工業地区の世界最大級のLNG施設が損傷した。カタールの国営ガス会社・QatarEnergyのCEOサアド・アルカービ氏は、14基あるLNGトレインのうち2基と、2基あるGTL(ガス・トゥ・リキッド)施設のうち1基が損傷したと明かし、LNG輸出能力の約17%にあたる年間1,280万トンの生産が3〜5年にわたって停止すると述べた。また、ヘリウム輸出量も約14%減少する見込みとなっている。

加えて見落とせないのが、石油精製の過程で得られるナフサ(粗製ガソリン)の供給途絶が半導体産業にもたらすリスクだ。ナフサは「石油化学産業のコメ」とも称され、ナフサクラッカーで高温分解されることでエチレンやプロピレンといった基礎化学品を生み出す。これらの基礎化学品は、半導体製造に不可欠なフォトレジスト・封止材・基板樹脂など多くの素材の上流原料となっている。

ヘリウムの供給不安に加えて、ナフサという石油化学産業全体の基盤原料の途絶が、フォトレジスト・封止材・基板樹脂など半導体製造の多段階にわたって同時に波及し得る点は、今回の危機における構造的なリスクとして認識すべきである。

2. エネルギーコスト上昇がAIデータセンター投資に与える影響

石油供給リスクは、近年の半導体需要を牽引するAIデータセンターの建設にも影を落としている。AIデータセンターは通常のデータセンターと比較して3〜5倍のエネルギーを消費するとされており、原油価格の高騰は建設・運用コストの大幅な上昇につながる。

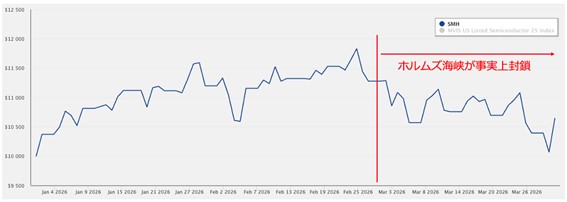

世界半導体市場統計(WSTS)によると、2026年の世界半導体市場は9,755億ドルに達する見込みだ。また、デロイトは2026年の生成AIチップ売上が約5,000億ドルに達し、世界のチップ売上の約半分を占めると予測している。しかし、エネルギー価格の急騰は、大規模な借り入れを伴うデータセンター投資の採算性を悪化させる要因となる。 紛争勃発後、ブレント原油価格は1バレル約70ドルから一時120ドル近くまで急騰し、半導体関連株にも大きな下押し圧力がかかった。また、半導体セクターに特化した上場投資信託・VanEck Semiconductor ETF(SMH)が、ホルムズ海峡封鎖を受けて急落。テクニカル面では上昇トレンドの構造が一旦崩れることとなった。AIインフラ需要に強く感応してきた半導体株が、中東の地政学リスクに対する脆弱性を露呈したと言えるだろう。

このように、AI需要による半導体市場の成長期待と、エネルギー供給の不確実性が半導体株式市場に大きなボラティリティをもたらしている状況となっている。

3. 韓国、日本への影響

石油供給リスクの影響が最も深刻な半導体生産国の一つが韓国だ。韓国は一次エネルギーの約36.6%を石油に依存し、原油の約70%を中東から輸入しており、そのほぼ全量がホルムズ海峡を経由する。

この脆弱性は、世界有数のメモリメーカーであるサムスン電子とSKハイニックスを直撃した。両社は韓国株式市場(KOSPI)の時価総額の約40%を占める中核企業であり、紛争勃発後の数営業日で株価は20%以上下落。3月4日にはKOSPIが12.1%の暴落を記録し、サーキットブレーカーが発動される事態となった。さらに、第1節で述べたカタールのLNG施設損傷によるヘリウム輸出約14%減は、メモリ製造ラインにおける冷却・リーク検査用ヘリウムの調達不安に直結している。エネルギーと素材の二重の供給リスクが、韓国半導体産業の根幹を揺さぶる構造が浮かび上がった。

韓国以上に深い構造的脆弱性を抱えるのが日本である。日本は原油の中東依存度が約95%に達し、そのうち約74%がホルムズ海峡を経由する。政府は3月16日に緊急備蓄の放出(約8,000万バレル=原油5,400万バレルおよび石油製品2,600万バレル)を開始し、1978年の備蓄制度創設以来最大の取り崩しとなった。ただし、この放出量は約45日分の消費に相当するにすぎず、海峡封鎖が長期化すれば限界は避けられない。

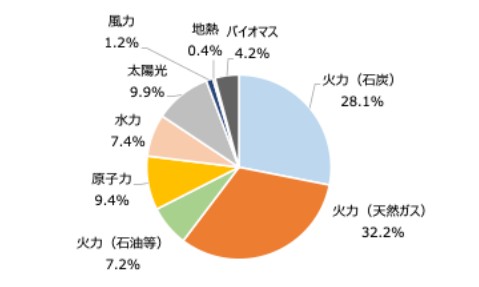

ここで重要なのは、今回の危機が1970年代の石油ショックとは異なる経路で半導体産業を直撃する点である。国内発電電力量に占める石油火力の比率は2024年度時点で約7.2%まで低下しており、直接的な電力供給途絶のリスクは当時よりも大幅に小さい。しかし、半導体製造に必要な超純水の精製やクリーンルームの空調などは大量の電力を消費するため、原油価格高騰によるエネルギーコスト上昇は工場運営コストに直結する。そして、より致命的なのが石油化学を経由した素材供給途絶のリスクである。

日本はエチレン原料の約95%をナフサに依存しており、ナフサほぼ一本足の構造となっている。米国がシェール由来のエタンを主力とし、欧州もLPGを一定割合使用しているのとは対照的だ。また、輸入ナフサの4割以上が中東由来であり、国内生産分も中東産原油に依存しているため、実質的な中東依存度は極めて高い。

しかも、備蓄構造には大きな非対称性が存在する。石油備蓄は国家・民間・産油国共同で約240日分あるのに対し、ナフサの民間在庫は約20日分にすぎない。さらに石油備蓄法上、備蓄原油を放出しても製油所ではまずガソリンや軽油など燃料の精製が優先され、化学原料としてのナフサへの配分は後回しになる法的構造がある。この制度的盲点により、原油備蓄の厚みはナフサ不足の解消に直結しない。

結果として、日本の半導体産業はエネルギーコスト上昇に加え、フォトレジスト・封止材・基板樹脂といった上流素材の供給途絶という二正面のリスクに晒される。備蓄放出だけでは埋めきれないこの構造的脆弱性は、仮に停戦合意が成立しても短期的には解消しえない。

4. 停戦合意と今後の展望

2026年4月7日(米国時間)、トランプ大統領はイランとの2週間の停戦に合意し、サムスン電子やSKハイニックスの株価が急反発した。翌8日、SKハイニックスは前日比12.8%高、サムスンは同7.1%高を記録している。

しかし、停戦にもかかわらず海峡の通航は正常化していない。4月9日時点でイランは依然として通航を制限・条件付けしている。さらに4月12日にはイスラマバードでの和平交渉が決裂し、トランプ大統領は4月13日からイラン港湾に対する米海軍による封鎖を開始すると発表した。このように、停戦合意後もホルムズ海峡をめぐる不確実性は解消されておらず、エネルギー供給リスクは引き続き半導体産業の重大な脅威であり続けている。

今回のホルムズ海峡危機は、半導体産業のサプライチェーンが石油・ガスの供給安定性と密接に結びついていることを改めて明らかにした。短期的な停戦や外交的進展があっても、損傷したインフラの復旧には数年を要し、エネルギー調達構造の転換にはさらに長い時間がかかる。半導体産業の競争力を維持するためには、エネルギー安全保障を産業政策の中核に据えた、中長期的な戦略の構築が急務となる。

安部’s EYE

今回のトレンド情報は、「世界石油供給リスクが半導体業界に与える影響」についてアップさせて頂く。

前々回の第54号で「AI需要で拡大する半導体材料市場、レアメタル調達が新たな競争軸に」と題して、半導体材料市場の課題についてアップしたが、今回の内容は半導体のみならず世界経済全体に大きく影響する大変な問題となっている。

もっとも経済等の話をする前に、人的被害に遭われた全ての方々には心よりお悔やみを申し上げます。

しかし現代のように先進化された世の中で、今回のような事態が起こるとは誰しも予想もしていなかったであろうし、いまだに信じられない気持である。石油・ヘリウム・ナフサ等の輸送が出来なくなることで、様々な業界で大変な混乱が生じている。

これまでも様々な国同士で対立は尽きないものではあったが、会話や調整により最終的な衝突はギリギリのところで回避され均衡が保たれていた気がするが、ここにきてタガが外れた状態になっているように感じるのは私だけだろうか? 非常に恐ろしい世の中になってきたのは不安でしかない。

今回の衝突が、普通に考えただけでも世の中への悪影響はあるものの、逆に一体何が良かったことなのか?どんなリスクが取り除かれたのか?が議論されないのは不思議である。

本業界トレンド情報は半導体業界にスポットを当てたものであり、これ以上の政治的なコメントは避けるが、ありとあらゆる原材料が用いられる半導体業界においてサプライチェーンの安定化が、何よりも第一に優先されるものであることを思い知らされた次第だ。