- 半導体業界トレンド情報#54

AI需要で拡大する半導体材料市場、レアメタル調達が新たな競争軸に

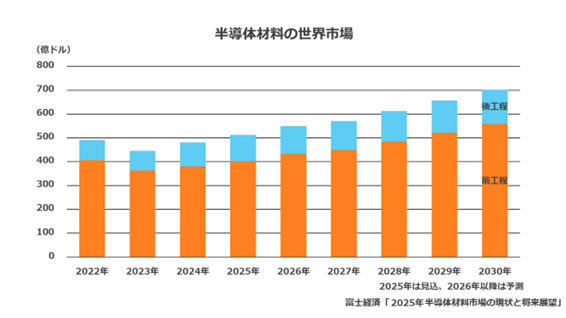

1. 回復する半導体材料市場

半導体材料市場は、2023年の在庫調整局面からの反動に加えて、AI関連半導体の需要増加を背景に回復基調に入っている。富士経済によると、2030年には前工程材料の世界市場が560億ドル(2024年比46.6%増)、後工程材料の世界市場が141億ドル(同43.9%増)に達する見通しだという。半導体需要の増加に伴い材料市場も順調に伸びるという見立てで、特に先端領域では工程の複雑化や高付加価値製品の拡販が売上増を牽引するとしている。

品目別では、フォトレジスト市場が2030年に36億ドル(2024年比56.5%増)へ拡大すると予測。KrF(フッ化クリプトン)用が10億ドル(同42.9%増)、EUV(極端紫外線)用が8億ドル(同約4.0倍)に達するとした。CMP(化学機械研磨)スラリーも2030年に27億ドル(同42.1%増)と予測しており、先端ロジックの配線層数増加やトランジスタ構造の変化などが需要を後押しする見通しだ。後工程向け材料でも、スマートフォン用アプリケーションプロセッサやFC-BGA基板などで用いられるパッケージ基板用銅張積層板材料の売上が20億ドル(2024年比53.8%増)に拡大するとした。

先端分野向け材料の需要拡大は、半導体に用いられるガリウムやゲルマニウムといったレアメタルにも波及している。微細化や3D化が進むほど、成膜や配線、バリア材などに用いる高純度金属・化合物の重要度が増し、調達の不確実性がコストと供給計画に直結しやすくなるためだ。

2. 政策要因により価格が高騰するレアメタル

レアメタルの供給における最大のリスクは、資源・精錬能力が特定の地域に偏在しており、政策要因が調達可能性を左右しかねない点にある。典型例がガリウムで、USG(米国地質調査所)は一次低純度ガリウム生産の99%を中国が占めるとしている。

中国政府は2023年8月にガリウム・ゲルマニウム関連品目の輸出を許可制とし、輸出企業にライセンス取得を求める枠組みを導入した。2024年12月には、対米向けの輸出承認を止める措置を追加している。2025年11月9日に同措置は一時停止(2026年11月27日まで)されたものの、許可制自体は維持されており、政策判断が実需の調達可能性を左右し得る構図は変わっていない。

USGは、2024年にかけて域外在庫の積み増しが難しくなったことを背景に、中国国内の一次低純度ガリウム価格が10月時点で11%上昇し、1kg当たり420ドルに達したと公表した。その後も上昇傾向は続いており、ロイターは域外価格が2025年5月時点で1kg当たり725ドルまで上昇したと報じている。

ゲルマニウムについても価格変動が顕在化しており、ロイターは2024年7月に中国国内のゲルマニウム地金スポット価格が過去最高の1kg当たり13,250元(当時のレートで約1,900ドル)に達したと報じた。輸出規制導入後の価格上昇に加え、国家備蓄当局による買い付け観測が心理面を押し上げたという。その後も供給制約が意識されており、フィナンシャル・タイムズは2025年9月、価格指標でゲルマニウムが1kg当たり約5,000ドル近辺まで上昇したと報じている。

このように、需要そのものの増減だけでなく、規制や備蓄、在庫状況が短期価格を左右しやすい状況となっている。半導体関連企業にとって、必要な量を必要な時期に入手できるかどうかが課題になりやすい局面を迎えている。

3. レアメタルの供給網再構築に向けた取り組み

各国は、レアメタルの供給が途絶するリスクを前提とし、分散や備蓄、循環に軸足を移しつつある。EUでは、Critical Raw Materials Act(CRMA)が2024年5月に発効した。2030年に向けて域内での採掘10%、加工40%、リサイクル25%(年消費に対する非拘束の目標)を目指すとしており、戦略原材料ごとに単一第三国への依存を65%以下とする方向性を示している。

供給源拡大の動きとしては、カザフスタンのERG(Eurasian Resources Group)がガリウム生産設備に投資し、2026年からOECD(経済協力開発機構)向けの供給を目指す計画が報じられている。 またオーストラリアは、2026年末までに戦略備蓄を本格稼働させ、アンチモン、ガリウム、レアアースなどを優先する方針を示した。

日本においては、JOGMEC(エネルギー・金属鉱物資源機構)が短期的なレアメタルの供給途絶に備えるべく、政府と民間の協調スキームとして1983年にレアメタル国家備蓄事業を創設しており、現在まで事業を継続している。2025年8月には双日と共同で、オーストラリアのアルミナ精錬所でのガリウム生産に向けた共同開発検討へ出資し、2026年の生産開始をターゲットに安定供給の確立を目指す枠組みを公表した。

4. 今後はレアメタルの調達力が競争力要因に

半導体市場において、特に先端ロジックやHBM(High Bandwidth Memory)の伸長が続く限り、今後も先端材料・高純度金属の需要が増加することが予測される。

一方で、供給において制約が残る状況下では、ソースの複数化だけで十分とは限らず、材料変更の設計余地を残すことや、回収・リサイクルを前提にした調達設計が重要となる。EUのCRMAがリサイクル目標を明確に置いたことは、レアメタルを地政学リスクだけでなく、循環型の産業政策として捉える流れを示している。

半導体市場が回復局面にあり、先端化に加えて経済安全保障面での重要性もますます高まる中、半導体材料市場ではレアメタルの調達力そのものが製造計画や競争力を左右しやすい局面に入っている。

安部’s EYE

今回のトレンド情報は、「AI需要で拡大する半導体材料市場、レアメタル調達が新たな競争軸に」と題して、半導体材料市場についてアップさせて頂く。

半導体市場の伸びについては前回半導体市場・半導体設備投資の状況に示した通り、異次元の領域になっており、今後も更に加速してくると予想される。

伴って当然活況になって来るのが半導体材料市場であり、今回はその内容について説明している。

前工程・後工程共に材料需要は大幅な伸びを示す訳だが、特に注目される材料がガリウムやゲルマニウムといったレアメタルである。レアメタルの供給における最大のリスクは、資源・精錬能力が特定の地域に偏在している事であり、典型例がガリウムで、USG(米国地質調査所)は一次低純度ガリウム生産の99%を中国が占めるとしている。

半導体の生産には、原材料・加工・建屋インフラ・装置・技術・輸送…と言った様々な分野の連携が必要になる訳であり、どれか一つが欠けても成り立たなくなる非常に困難且つデリケートな統合的ビジネスである。

現在各国が半導体を国家事業にすべく躍起になって自国生産を目指しているが、上記した全てを自国だけでクロージングするのは事実上不可能であり、企業間・国家間の戦略的連携が様々な場面で複雑に絡み合いながら取り交わされおり、ある意味この“取り交わし”が今後の命運を握っていると言っても過言ではないだろう。

半導体産業は間違いなく国家間競争の段階に突入しており、前記した“取り交わし”を如何に高所から見た大局的なものにするかが重要になって来るだろう。