- 半導体業界トレンド情報#18

『半導体を取り巻くサプライチェーン』

1.はじめに

半導体を組み込んだ製品が消費者の手元に届くまで、半導体に関わるサプライチェーンは多岐にわたる工程を含むものとなっている。

大まかには、シリコンの原料となる珪石から精留工程を経て単結晶インゴットを引き上げ、シリコンウエハに加工、パターン作成(前工程)、パッケージングやテスト(後工程)を経て半導体チップを製造・出荷し、購入したメーカーが各種機器に組み込んで販売するといった流れとなっている。

全工程を一社が担うことはなく、原料のシリコンメーカーやシリコンウエハメーカー、半導体デバイスメーカー、その後の応用製品メーカーがそれぞれの工程を担当する。

また、半導体デバイスメーカーも、自社で一貫した製造工程を担うIDM(垂直統合型デバイスメーカー)に加えて製造拠点を持たないファブレス、前工程のみを受託するファンドリ、後工程のみを受託するOSAT(半導体後工程請負メーカー)とさまざまな形態に分かれる。

このような半導体サプライチェーンの中で、今回は珪石からシリコンウエハまでの工程について紹介する。

2.シリコンウエハができるまで(珪石〜多結晶シリコン)

半導体に加えて研磨材やガラスの原料として用いられるシリコンは、地殻に存在する元素で2番目に多く、約26%を占めている(最も多いのが酸素で、約50%を占める)。

このため、レアメタルなどのように産出国が限られるわけではない。

シリコンの精留に用いるのは、酸素とシリコンが結合した原鉱石の珪石だ。

珪石を電気炉で融解して還元すると、シリコン元素の純度が98%程度となった金属シリコンを取り出すことができる。

この金属シリコンの製造には莫大な電力が必要となるため、電気代が安価な米国や中国、ノルウェー、オーストラリアといった国で生産されている。

日本でもかつては生産していたが、1982年以降は国内生産するメーカーがなくなり、全量を輸入に依存している。

次に、金属シリコンをさらに精錬することで、シリコン元素の純度が99.999999999%の多結晶シリコンが製造される。

純度において9が11個並ぶため、「イレブンナイン」とも呼ばれる高純度のシリコンだ。

国内の多結晶シリコンメーカーでは、トクヤマが最も大きなシェアを占めている。

3.シリコンウエハができるまで(多結晶シリコン〜シリコンウエハ)

シリコンウエハメーカーは、多結晶シリコンを原料に用いて、まず単結晶シリコンのインゴットを製造する。

多くはCZ法(チョクラルスキー法)と呼ばれる手法が用いられるが、その他にもMCZ法(磁場印加チョクラルスキー法)やFZ法(フローティングゾーン法)といった手法が存在する。

CZ法では、多結晶シリコンとホウ酸、リンを石英ルツボに投入し、約1420℃で融解させる。

その後、種結晶シリコン棒をシリコンの液面に入れ、回転させながら引き上げることで、単結晶インゴットを取り出す。

引き上げた単結晶インゴットを厚さ1mm程度にワイヤソーでカットし、ウエハの形状を作成。

その後はアルミナ研磨材を用いてラッピング装置で研磨し、ウエハ表面上を整えるためにエッチングした後、コロイダルシリカ液を使用したポリッシングにより鏡面仕上げを行う。

さらに、ウエハ洗浄や各種テストを実施し、めでたく製品としてデバイスメーカーに出荷される運びとなる。

4.国内メーカーが過半を占めるシリコンウエハ市場

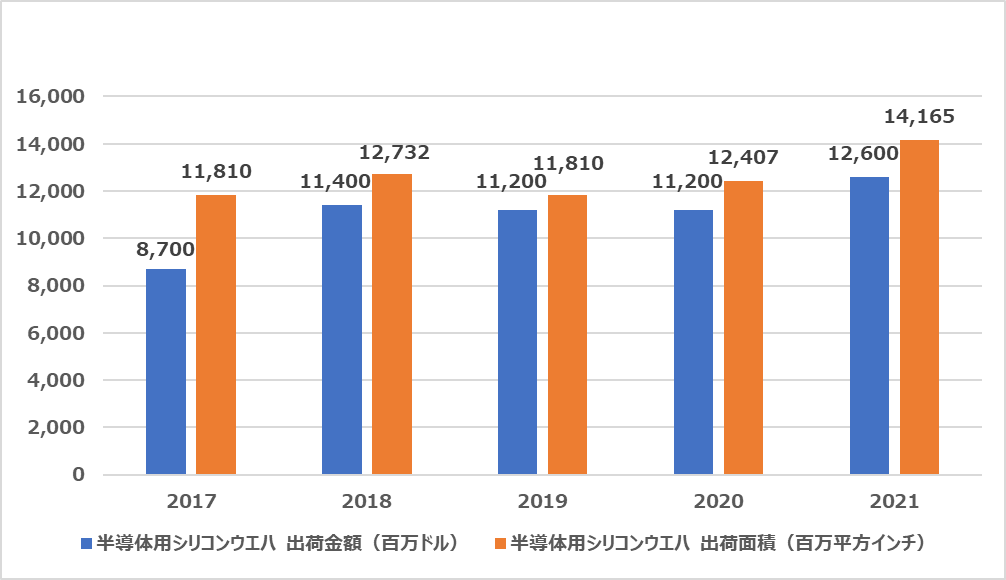

SEMIの発表によると、2021年の半導体用シリコンウエハ市場の出荷面積は、対前年度比約14.2%増の約141億6,500万平方インチとなった。

半導体の旺盛な需要を受けて大幅に拡大しており、12インチ・8インチ・6インチのいずれのウエハも出荷増となった。

また、金額ベースでは、対前年度比約12.5%増の約126億ドルとなった。

過去最高額となっていた2007年の約121億ドルを更新している。

シリコンウエハメーカーでは、信越化学工業が最も大きな市場シェアを有しており、次いでSUMCOとなっている。

国内メーカー2社で過半のシェアを占める。

その他の主なシリコンウエハメーカーとしては、台湾のGlobalWafersや韓国のSK Siltron、ドイツのSiltronicといった企業が挙げられる。

GlobalWafersはSiltronicの買収を進めていたが、破談に終わっている。

2020年12月に買収を発表した後、各国規制当局の承認を取得し、2022年1月には中国当局の承認も得た。

ところが、2022年1月末の期限までにドイツ政府の承認を得られずに頓挫している。

ドイツ政府は、経済安全保障の観点から半導体の自国生産を重要視する昨今の流れに沿って、台湾企業への身売りを避ける判断を下したものとみられる。

買収が成立した場合は、SUMCOを超える売上規模となっていた。

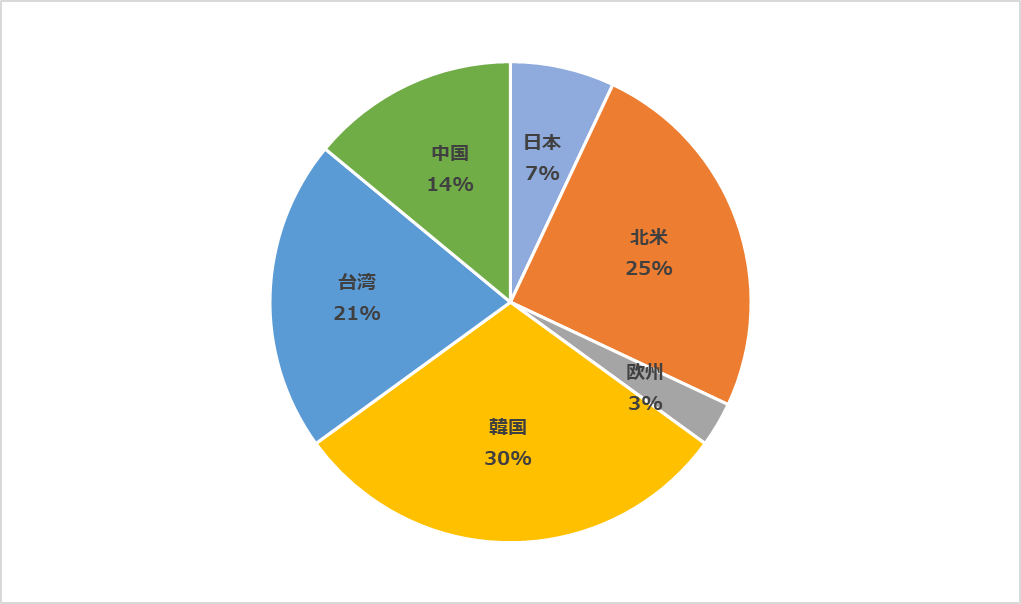

シリコンウエハの2021年消費地域別出荷量は、韓国が最も大きな30%のシェアを占めており、次いで北米25%、台湾21%と推定した。

数年前と比較すると、北米や韓国のシェアが数ポイント減少した一方で、台湾や中国のシェアが拡大しているものと推測する。

今後半導体の自国生産の流れが進めば、消費地域の割合もさらに変化する可能性を有している。

安部’s EYE

今回の記事は、「半導体を取り巻くサプライチェーン」について情報をアップさせて頂いた。

記事にある通り、半導体に関わるサプライチェーンは非常に多岐にわたっている。

半導体産業の黎明期には、大手企業内で全てを賄っていたが、同産業の発展とともに個別で強みを持つ分野毎で分業されるようになり、今やグローバルで巨大なサプライチェーンが構築されている。

そのサプライチェーンの中でも、今回は前回に引き続き半導体製品の直接部材の中心となるプライムウェハにスポットを当てて現状について紹介してみた。

現在の半導体製品で主力となっている材料はシリコン(Si)である。

Siは地殻に存在する元素で2番目に多く存在しており、当面原料の枯渇については心配ないものである。

半導体製品に用いるプライムウェハにするまでには、原鉱石の珪石を融解して精錬を重ね超純度のシリコンウェハまで仕上げている。

半導体用のシリコンウェハ市場では日本メーカーが世界の過半のシェアを有しており、非常に強い競争力を持っているが、近年台湾や韓国、ドイツのメーカーがシェアを伸ばしてきている。

安全保障やサプライチェーンの観点から、各国とも半導体の自国生産戦略を打ち出しており、日本においても強いシェアを有している分野の海外流出は何としても防がなければと願う次第だ!