TREND半導体業界トレンド情報

半導体業界トレンド情報

業界トレンド情報 第十九弾『半導体メーカービッグ3の最新動向』

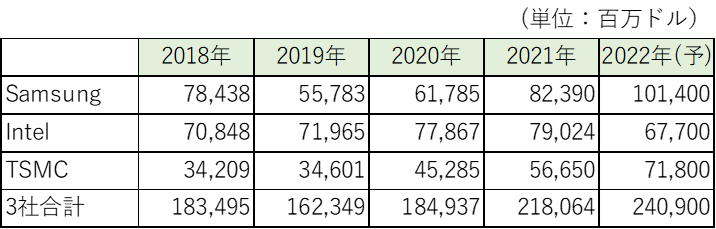

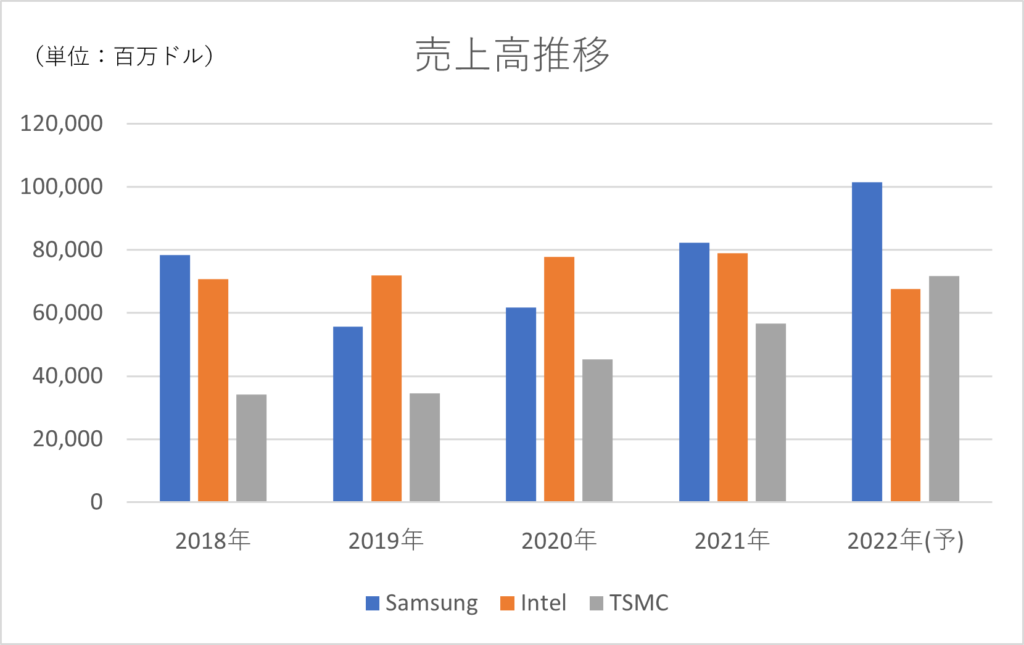

1.Samsung、Intel、TSMCの売上高比較

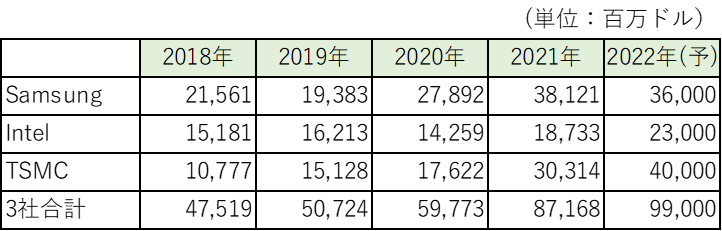

半導体メーカーでは、Samsung Electronics(以下Samsung)、Intel、TSMCが売上規模においてビッグ3となっており、市場の牽引役として大きな存在感を有している。

Samsungは、2017年、2018年とIntelを抜いて業界首位の売上規模を誇っていた。

その後2019〜2020年は、メモリ市場の低迷により再び2位の座に甘んじることとなる。

しかし2021年には、メモリ市場の回復に伴って再び首位に返り咲くこととなった。

2021年の半導体事業の売上高は、対前年比約33.3%増の約823億9,000万ドルと大きな伸びを示している。

特にメモリ製品の売上は、同約34.9%増の約635億2,500万ドルに達した。

同社の半導体売上全体の約77.1%を占めている。

Intelは、2018〜2021年で比較的安定して売上を伸ばしてきた。

2021年の売上高は、対前年比約1.5%増の約790億2,400万ドルとなっている。

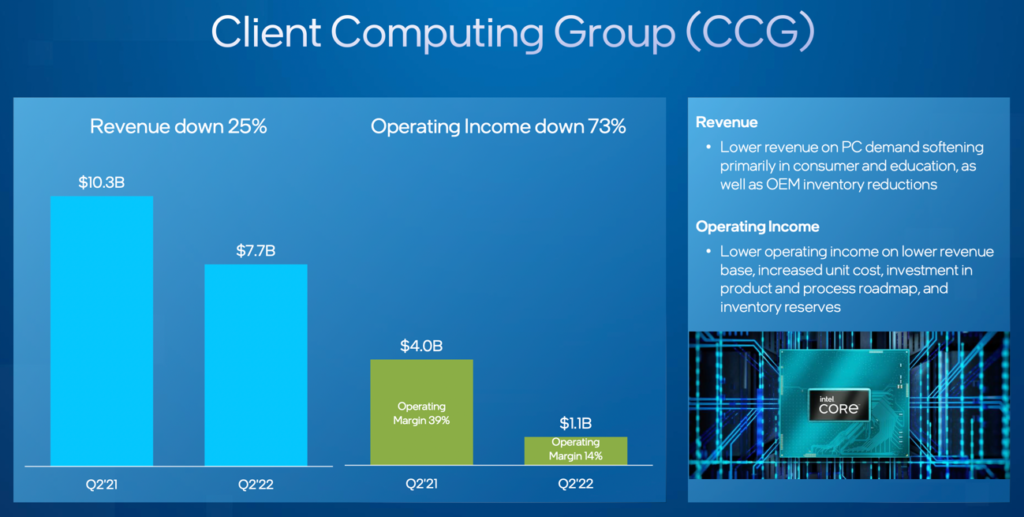

一方で、2022年は売上が大きく減少するものとみられる。

コロナ禍が一段落したことでPC需要が減退したほか、AMDなどの競合がデータセンター向けチップを提供していることなどから、データセンター分野でも売上が減少している。

Intelの2022年第2四半期(4〜6月)では、PC事業が対前年同期比で約25%減、データセンター事業が約16%減となった。

同社は、第3四半期も厳しい結果となることを予測している。

2018〜2022年の5年間において、最も顕著な成長を見せているのがTSMCだ。

同社の2022年の売上高は700億ドルを超過するものとみられ、2018年と比較して2倍超の規模に達することとなる。

また、2018年時点では倍以上の売上規模を誇っていたIntelを抜いて、2022年売上では業界第2位に上るものと予測する。

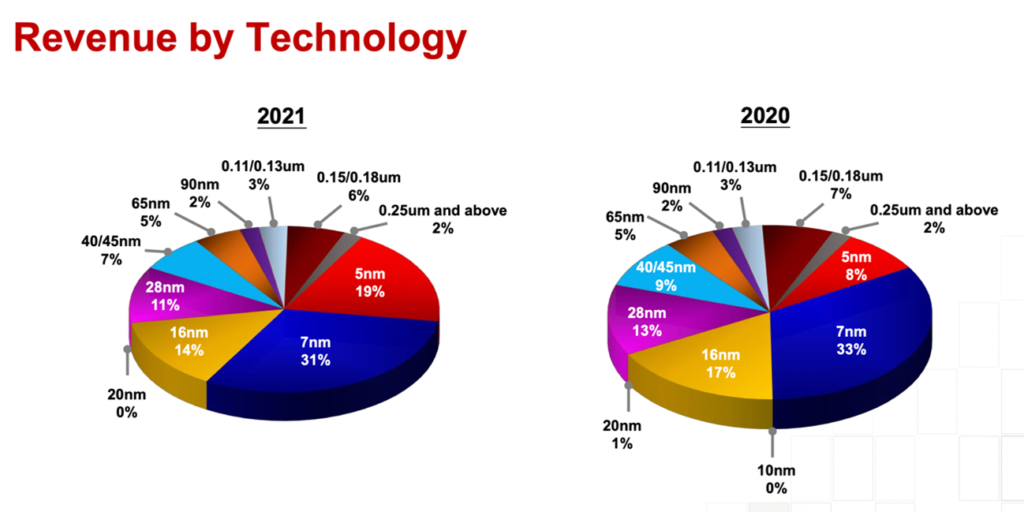

同社は先端チップに強みを有しており、2021年は5nmプロセスの売上が全体の約19%を占めた。

また、7nmプロセスの売上も約31%となっており、5nm/7nmプロセスが売上の半分を占めている。

次世代となる3nmプロセスの研究開発も進めており、2022年下半期に量産を開始する予定だ。

なお、3nmプロセスに関しては、IntelもTSMCに製造を委託するものとみられる。

「Meteor Lake」という開発コードネームが付けられているIntelの第14世代Coreプロセッサを、TSMCの3nmプロセス製造ラインで量産する計画であることが一部で報じられている。

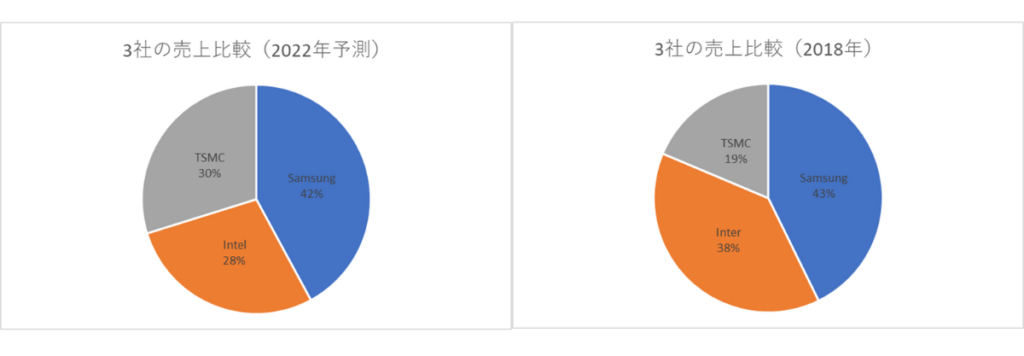

このように、それぞれに大きな市場規模を有しているSamsung、Intel、TSMCであるが、マーケットシェアで見ると年ごとにかなり変化が生じていることが確認できる。

次の章では、各社の設備投資動向について紹介したい。

2.Samsung、Intel、TSMCの設備投資比較

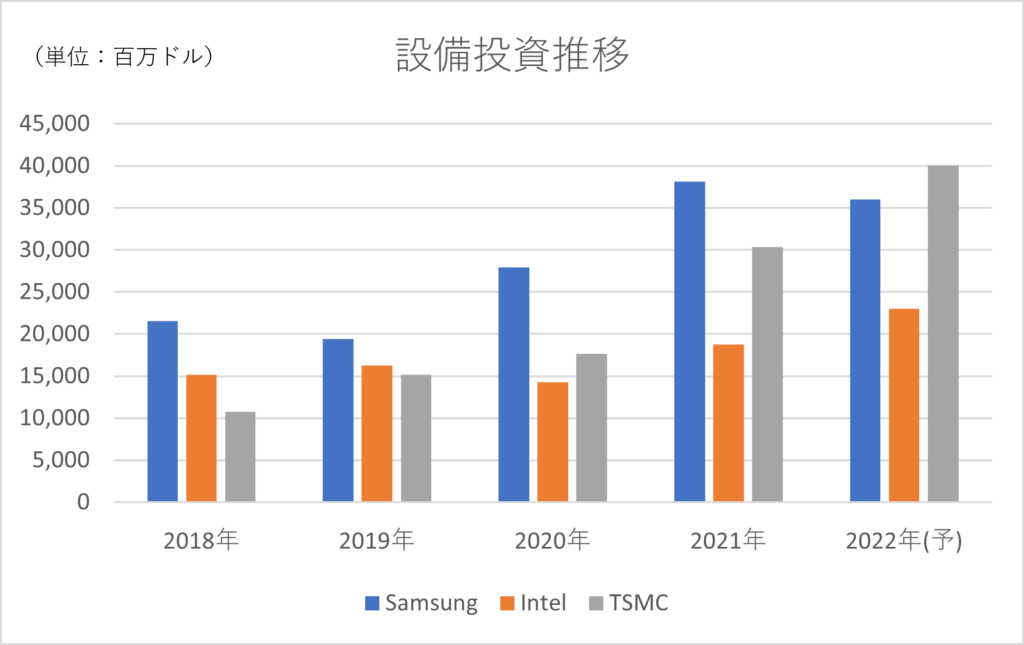

2018〜2022年(予測)における3社の設備投資動向は、上の表およびグラフの通りとなった。

2018〜2021年においては、Samsungが最も大きな投資額となっている。

大規模な投資を要するメモリ事業を主力としていることがその理由で、特に2020年に対前年比約43.9%増の約278億9,200万ドル、2021年に同約36.7%増の約381億2,100万ドルと大幅に投資を増額した。

近年は、韓国・平澤工場にて、DRAMや3D NANDフラッシュの新ラインを稼働させている。

また、同工場ではさらなる新ラインの構築も進めており、微細化に向けて高価なEUV露光装置を導入する予定となっている。

さらに、総額170億ドルを投じて米テキサス州に新工場を建設する予定で、2024年下半期の量産開始を計画している。

同工場では、3nmプロセスを用いるものとみられる。

Intelは、2020年に前年と比べて投資を抑制したものの、2021年は対前年比約31.4%増の約187億3,300万ドルと大きく投資を増額した。

同社は、米政府のバックアップなどもあって、多くの工場建設計画を明らかにしている。

2021年9月、米アリゾナ州にて2つの新工場建設に着工した。

総額約200億ドルを投じるとしており、2024年以降の稼働開始を計画している。

また、2021年下半期には、米ニューメキシコ州・Rio Ranchoにて新たなパッケージング工場の建設に着工した。こちらには35億ドルを投じる計画だ。

さらに、米オハイオ州でも2つの新工場を建設する。

2022年後半に着工し、2025年に量産を開始する予定で、200億ドルを投じる計画となっている。

米国以外では、ドイツ・マクデブルクにて2つの新工場を建設する。

2023年に着工し、2027年に量産を開始する予定で、約170億ユーロを投じる計画となっている。

また、マレーシアでも新たなパッケージング工場を立ち上げる。

70億ドル以上を投じ、2024年に量産を開始する予定としている。

これらに加えて、2022年2月にはイスラエルのファンドリ企業・Tower Semiconductor(TowerJazz)を総額54億ドルで買収すると発表した。

その他にも、3億5,000万ドルを投じて、コスタリカで休眠状態となっていた後工程工場を再度立ち上げるなど、投資計画が目白押しとなっている。

ただし、先述のようにPC向けやデータセンター向け製品の需要が目下減退していることから、投資計画も一部先延ばしになる可能性が出てきている。

事実として、Intelは2022年第2四半期決算を受けて、2022年の設備投資を当初計画から40億ドル引き下げて230億ドルとした。

TSMCは、売上高の急成長に伴い、設備投資も近年大幅に拡大している。

2022年の設備投資は400億ドルを見込んでおり、2018年と比較すると4倍弱の規模に達することとなる。

これまで業界で最も大きな設備投資を続けていたSamsungを超える金額となる見込みだ。

近年では、台湾のFab 18にて新ラインの稼働を開始したほか、中国・南京のFab 16や米・アリゾナ州のFab 21でも立ち上げを進めている。

さらに、熊本県では子会社「Japan Advanced Semiconductor Manufacturing」(JASM)を設立し、工場建設を進めている。

JASMには、TSMC以外にソニーやデンソーも参画している。詳細は以前の記事(トレンド記事 第16弾)を参照されたい。

なお、TSMCもIntel同様にPC需要の減退による影響を受けている。

このため、当初は2022年の設備投資を最大440億ドルとしていたが、2022年7月に400億ドルに修正したと発表した。

安部’s EYE

今回の記事は、「半導体メーカービッグ3の最新動向」について情報をアップさせて頂いた

記事にある通り、Samsung、Intel、TSMCは言わずと知れた半導体メーカーのビッグ3であり、2021年度の3社合計の売上高は2,181億ドルと驚異的な規模になっている。

2018年度との比較でも、僅か3年間で約19%の伸びを示しており、凄まじい速度で成長していることになる。

一方で各社の設備投資額も想像を絶する額になっており、2022年度の予測値では3社合計で990億ドルと途方もない金額になっている。

もっともこの設備投資は単年度だけの金額ではなく、毎年500億~800億ドル規模の投資を継続している訳だから、資金体力にただただ驚かされる。

半導体産業は装置産業であると言われて久しいが、ここまでの金額を単独の企業で投資出来るとなると世界でも限られてくる訳だが、一旦投資を抑制すれば瞬く間に競争力を失うことになるので、言うまでもないが恐ろしい業界である。。。

半導体を取り巻く世界的競争は、既に国家を含めた安全保障の領域まで達しており、企業間の戦いから国家間の戦いになる中、「半導体産業を国家事業とする!」と宣言した我が国においてもドラスティックな政策を1日も早く期待したいところだ!