TREND半導体業界トレンド情報

半導体業界トレンド情報

業界トレンド情報 第四弾『半導体製造装置業界の最新動向』

1. 世界半導体製造市場の推移

世界的な半導体不足を受けて、ファンドリ大手の台TSMCが2021年の設備投資額を最大300億USドル(対前年比約1.7倍)と発表した。

半導体メーカー各社は積極的な設備投資を実施しており、半導体製造装置市場は活況となっている。

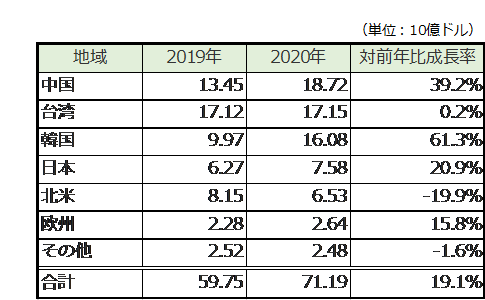

また半導体業界団体のSEMIは2021年4月、半導体製造装置の2020年世界総販売額が約712億ドルに達したと発表した。

2019年の約598億ドルから約19.1%増と大きく成長している。

国別では、中国が対前年比約39.2%増と大きく拡大しており、前年比でほぼ横ばいとなった台湾を抜いて世界最大規模の市場となった。

米国が半導体関連の対中規制を強化しており、中国は国産半導体の供給体制を整えるべく、日本や韓国などから大量の製造装置を輸入している。

また、対前年比で最も成長率が高かったのが韓国で、約61.3%増となった。

メモリ市場の回復に伴い、韓Samsung Electronicsが積極的な設備投資を行っている。日本も同約20.9%増と高成長を遂げた。

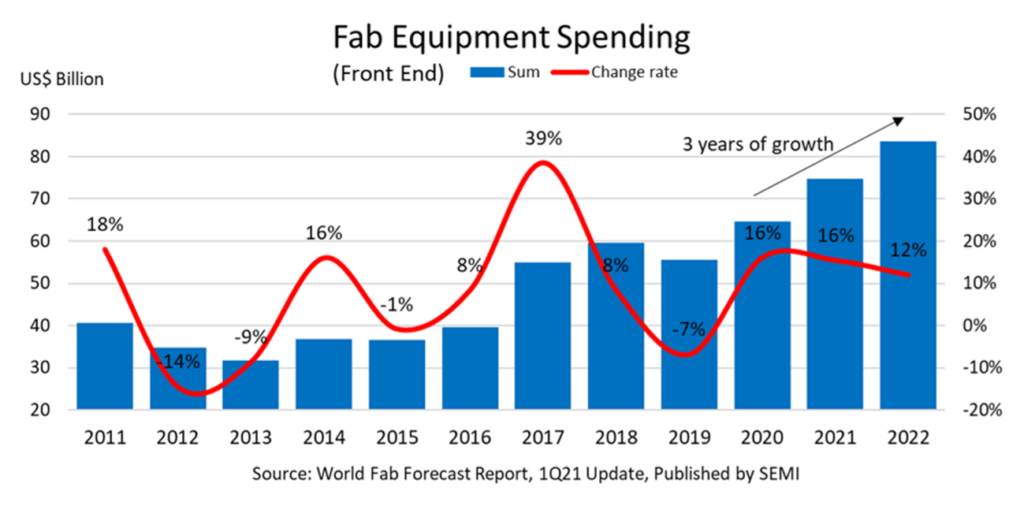

今後については、SEMIが2021年3月、世界半導体前工程製造装置市場が2020年に続き2021年および2022年においても2桁成長を遂げ、3年連続で過去最高額を更新するとの予測を発表している。

同予測によると、半導体前工程製造装置市場は2022年に800億ドルを超える規模となる。

新型コロナウイルスの感染拡大への対策となる分野として、通信やコンピューティング、医療、オンラインサービスなどでの電子デバイスの需要が継続して高止まりし、投資を押し上げるものと予測している。

また、2021年および2022年においては、大部分がファンドリおよびメモリ分野に投じられると予測した。

ファンドリでは、前述の通り台TSMCが大規模な投資を実施するほか、韓Samsung Electronicsも最新プロセッサの受託生産を獲得すべく同事業に力を入れている。

また、米Intelも2021年3月に新事業部門「Intel Foundry Services(IFS)」を設立しており、今後は米国や欧州でファンドリ事業を展開する。

SEMIは、2021年のファンドリ向け装置投資が対前年比約23%増の320億ドルとなり、2022年も同水準が維持されると予測した。

メモリ分野では、2019年の市場減速からの回復に伴って再び投資が加速するものとみられる。

SEMIは、2021年に一桁成長の280億ドルとなり、2022年は約26%の急拡大を遂げると予測した。

2021年は主にDRAMへの投資が大きく、2022年は3D NANDフラッシュにも多額が投じられるとしている。

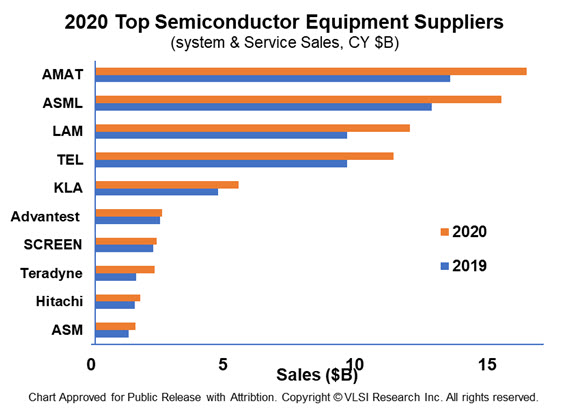

3. 半導体製造装置メーカー別動向

調査会社のVLSI Researchが2021年3月に発表したデータによると、2020年の半導体装置メーカーの売上ランキングは以下の通りとなった。

最も大きなシェアを占めたのが、成膜やエッチング、CMP、イオン打ち込み装置など多岐にわたる半導体製造装置を手掛ける米Applied Materials(AMAT)、次いで露光装置メーカーのオランダASMLとなった。

ASMLはEUV(極端紫外線)露光装置を世界で唯一製造している装置メーカーで、近年最先端のプロセッサやDRAM製造などでEUV露光装置の実用化が進んでいることから売上を拡大している。

半導体装置市場では、日本メーカーの存在感も大きい。

上記のランキングでは、東京エレクトロン(4位)、アドバンテスト(6位)、SCREENホールディングス(7位)、日立ハイテク(9位)がそれぞれランクインしている。

東京エレクトロンは、2021年の売上高予測も対前年比約20.6%増の1兆3,600億円に達すると発表した。

ロジックファンドリやメモリ分野での需要拡大を受けて、売上が堅調に推移している。

需要増に備えて、山梨事業所および東北事業所において成膜・ガスケミカルエッチング装置やテストシステムなどの製造を担う新生産棟を設立した。

なお、AMATはKokusai Electricの買収手続きを進めていたが、中国規制当局からの承認を確認できなかったことから、2021年3月に売買契約の解除に至ったと発表した。

AMATは、Kokusai Electricの親会社である米投資ファンドのKKRに契約解除料として1億5,400万ドルを支払っている。

Kokusai Electricは日立国際電気を前身とする日本の半導体製造装置専業メーカーで、縦型CVD装置や縦型酸化拡散装置、アッシング装置などを製造・販売している。

売却に至らなかったことから、今後は戦略的パートナーの模索に加えて、株式上場も視野に入れて検討を進める。

安部’s EYE

2020年度は新型コロナウイルスの感染拡大があるにも拘らず、世界規模で前年比19.1%増の712億ドルの成長となった。

更に2021年度には800億ドル超まで成長すると予測している。

半導体は、今や人の営みにとって絶対に欠かせない存在になっており、この成長規模はある程度納得いくものではあるが、この数年の伸びと成長スピードには改めて驚かされるものである。

製造装置の需要がこれだけ高まっている中で、最近では発注から納入までの納期も1年程度を優に要するのが当たり前になっており、各社ともどれだけ先を見越して設備投資の判断をするかが大きな経営判断のポイントとなっている。

半導体産業は、間違いなく装置産業であり、製造装置をタイミングよく投資しなければ、投資の機会まで失い、一気に競争力そのものまで無くしてしまう厳しい業界である。

その意味でも、如何にして「先読み」をするかが、益々重要な要素となって来るだろう。