- 半導体業界トレンド情報#42

中国半導体産業の最新動向

1.中国半導体産業の現状

中国政府は、2015年に「中国製造2025」政策を発表した。

その中で、半導体の国内自給率を2020年までに4割、2025年までに7割に引き上げるとする数値目標を定めている。

これを支えるため、巨額の補助金や税制優遇策を講じてきた。

しかし、先端半導体製造向け装置の中国への輸出を禁止するなど、米国による規制強化が続いており、半導体技術の国内開発や量産化には依然として多くの課題が残っている。

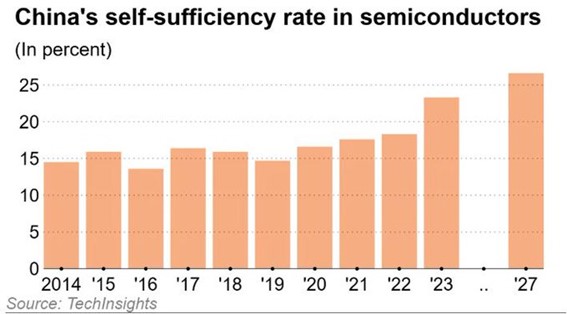

調査会社のTechInsightsによると、中国の半導体自給率は2023年時点で23%に留まった。

2014年の14%からは大きく増加しており、2027年には27%に達すると予測しているものの、中国製造2025の目標達成には程遠い状況となっている。

中国政府はこれまで約10兆円を超える規模の投資を発表し、半導体企業の育成を進めてきた。

また、半導体製造装置の調達が困難となっていることを受けて、エッチングやEUVリソグラフィなどの半導体製造装置の開発も促進している。

一方で、近年は補助金の配分を見直しており、特に先端技術を持つ企業や戦略的な製品分野への集中支援が目立つようになっている。

2.明暗が分かれる中国半導体企業

香港のSouth China Morning Postによると、中国政府は2022年に、190社の半導体関連企業に対して121億元(約2,560億円)の補助金を支給したという。

このうち上位10社が、全体の45%に相当する54億6,000万元(約1,150億円)を獲得した。

一方で、190社の中で最下位の企業が獲得した補助金は20万元(約420万円)に留まったという。

有力な大手半導体企業に多くを配分している状況が伺える。

2022年に最も多くの補助金を得たのは、中国最大のファンドリ・SMIC(Semiconductor Manufacturing International Corporation)だ。

補助金額が19億5,000万元(約410億円)に達しており、2022年に支給された補助金全体の実に16%を占める。

同社は補助金を活用し、深センや北京、上海、天津とさまざまな拠点にて新工場の建設を進めた。

一方で、2020年に米国のエンティティ・リストに追加されており、10nm以下のプロセス製造に必要となる装置、技術などの同社向け輸出が事実上禁止されている。

2番目に多くの補助金を得たのは、LEDチップメーカーのSanan Optoelectronics(三安光電)だ。

10億3,000万元(約220億円)の補助金を獲得した。

同社は2023年6月、スイスのSTマイクロエレクトロニクスと合弁会社を設立し、中国・重慶にて200mm SiCデバイス工場を建設すると発表している。

2028年の竣工を目指しており、合計で約32億ドルを投じる予定だ。このうち設備投資は約24億ドルを計画している。

3番目にはOSAT(パッケージング受託企業)のTSHT(Tianshui Huatian Technology:天水華天科技)がランクインした。

補助金額は4億6,170万元(約100億円)となっている。

その他では、Appleに製品を供給しているWingtech Technologyや中国NANDフラッシュメモリメーカー・YMTCに製造装置を供給しているNAURA Technology、CPU設計メーカー・Loongson Technologyなどが上位10位にランクインしている。

以上のような中国企業は、多額の補助金を得て生産能力の拡大を図っており、市場競争力を高めている。

グローバル市場においても、これらの企業は存在感を強めつつある。

一方で、政府からの潤沢な補助金を得られず、技術開発力や資本効率、製品の品質や歩留まりなどにおいて課題を有する企業も存在する。これらの企業は、市場再編の荒波の中で厳しい局面に直面している。

中国テクノロジーメディアのTMTPOSTによると、2023年に閉鎖した半導体関連企業は約10,900社(2023年12月11日時点)。

2022年の5,746社から89.7%増となった。

平均すると、1日当たり31社以上の半導体関連企業が閉鎖している形となる。

過去5年間を合計すると、22,000社超の半導体関連企業が閉鎖した。

TMTPOSTは、中国半導体上場企業のうち70%が黒字、残り30%が赤字で、全体の純利益は約54%減少し、74%の企業が純利益の減少に見舞われているとの分析を紹介している。

また、2023年時点で中国には合計3,243社の半導体設計企業が存在しており、そのうち約59%の1,910社は売上高が1,000万元(約2億1,000万円)未満に留まっているという。

3.過去最大規模の「大基金3」がスタート

2024年5月、国家集成電路産業投資基金の第3号(大基金3)がスタートした。

第1号(大基金1)や第2号(大基金2)を上回り、中国最大規模の半導体基金となっている。

大基金3は、中央政府に加えて中国工商銀行などの国有企業から合計3,440億元(約7兆2,740億円)を調達。

中国財政省が筆頭株主となっており、北京や深センの地方政府による投資会社も出資している。

これまでと同様に、先端半導体向け製造を支援する。

大基金1が主に半導体製造向け、大基金2が半導体装置および材料向けだったのに対し、大基金3は半導体産業チェーン全体を支援するという。

また、大基金1や2の運営期間が10年だったのに対し、大基金3では15年と長期を見据えての運営が計画されている。

2024年12月に米国が中国に対する半導体の輸出管理をさらに強化するなど、締め付けの強化を継続している状況下において、中国は今後も国を挙げての国内半導体産業チェーン拡大を推進する構えとなっている。

安部’s EYE

今回のトレンド情報は、「中国半導体産業の最新動向」についてアップさせて頂く。

近年の中国における半導体産業の急成長ぶりには驚かされるばかりであるが、ここに来て少しだけスローダウンしているようだ。

2015年に発表された「中国製造2025」政策では、半導体の国内自給率を2020年までに4割、2025年までに7割に引き上げるとする数値目標を定め巨額の補助金や税制優遇策を講じてきたが、米国の規制強化もあり目標には程遠い状況になっているようだ。

今回の記事では中国国内の半導体産業の最新動向が書かれているが、先端設備・先端技術・部材調達・製品企画/設計/開発・製品製造・品質保証 等々を全て自国で賄う難しさは、いかに中国の巨額な補助金をもってしても並大抵でないことを裏付けていると思う。

半導体産業は既に各国にとっても国家事業と位置付けられており、今や企業間競争から国家間競争の段階にシフトしているが、全てを自国完結で達成させるのは不可能と考えるべきではないだろうか。

半導体産業を取り巻く競争のことを「静かな戦争」と言う人もいるが、今となっては勝ち負けが決するまで引けない段階まで来てしまっており、更なる競争激化と国家間連合協議は熱くなってくるだろう。

我が国も総力を挙げて駆け引きを行っているが、業界に携わる者としても覚悟を持って日々を取り組まなければと、思いを新たにする次第だ!