- 半導体業界トレンド情報#17

『半導体材料のリサイクルの現状』

1.半導体業界におけるSDGs

近年、SDGs(持続可能な開発目標)に重点を置いた事業活動が求められている。

SDGsは2015年の国連サミットにおいて採択されたもので、17の目標と169のターゲットで構成される。

半導体業界も、材料や製造装置における技術開発やEV(電気自動車)やHV(ハイブリッド車)など向けの低消費電力パワーデバイスの開発、再生可能エネルギーのパワーマネジメント向けデバイスの開発などにより、SDGsへの貢献に取り組んでいる。

上記に挙げたのは、SDGsの目標のうち主に「7.エネルギーをみんなに そしてクリーンに」や「9. 産業と技術革新の基盤をつくろう」、「13.気候変動に具体的な対策を」といった項目に該当するものとなる。

今回はこれらとは異なり、「12.つくる責任 つかう責任」に該当するものとして、半導体製造に用いるシリコンウエハのリサイクルについて紹介したい。

2.再生ウエハとは

半導体に用いるシリコンウエハは、単結晶インゴットを厚さ1mm以下にスライスし、研磨や洗浄を経て製造される。

デバイスメーカーは、調達したシリコンウエハにパターンを作成し(前工程)、ウエハテストを行った後、ウエハをチップサイズに分割してパッケージングや各種テストを行う(後工程)。

これらを経て、成型された半導体チップが出荷されることとなる。

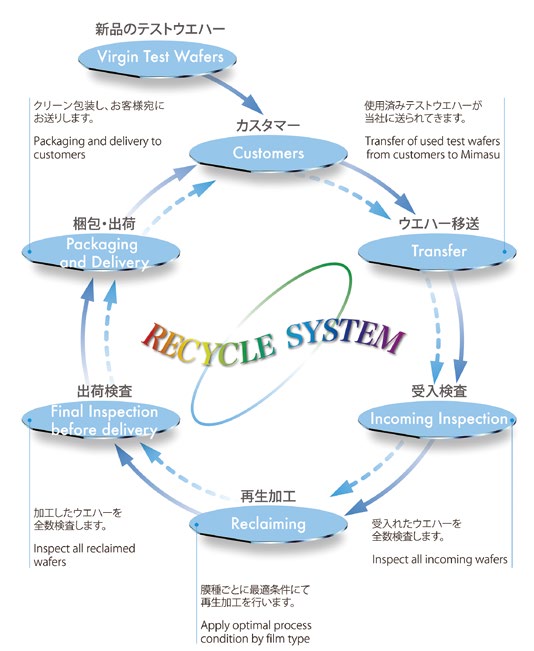

このような製品向けシリコンウエハ(プライムウエハ)とは別に、製造装置のプロセス条件の確認や性能評価、設備の動作確認、テスト向けに用いるモニターウエハやダミーウエハが存在する。

これは、パーティクル(ウエハに付着したナノレベルの塵などの異物)の厳格な低減が求められるプライムウエハと比較して、安価で入手できる点を特長とする。

さらに、使用したモニターウエハ、ダミーウエハは、表面膜を薬液により除去し、表面研磨により鏡面仕上げすることで、再生ウエハとして繰り返し製造設備の確認やテストに使用できる。

使用可能な厚みを下回るまで何度でも再生できるため、経済的・環境的なメリットを有する。

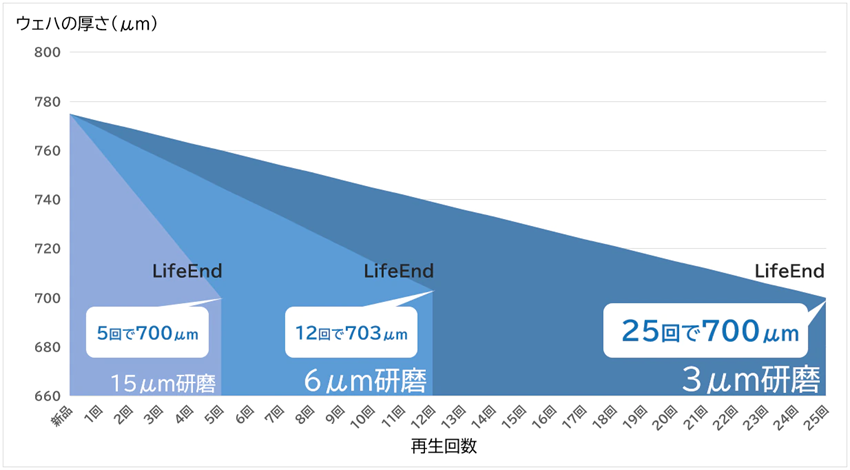

12インチウエハの場合、新品ウエハの厚みは775μm程度。

一方で、再生ウエハとして使用可能な厚みは700μm程度までと言われており、一度の再生工程で研磨する厚みが薄ければ薄いほど再生可能回数が増すこととなる。

このため、ウエハ再生加工サービスを手掛ける各社は、できるだけ少ない研磨量でウエハを平坦化する技術の開発を進めている。

3.国内メーカーが過半を占める再生ウエハ市場

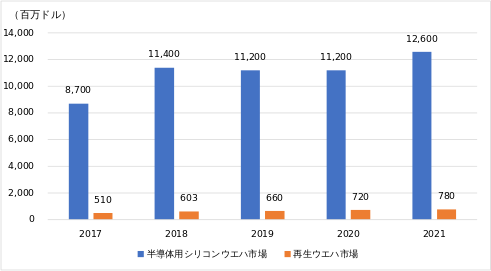

SEMIの発表によると、2021年の半導体用シリコンウエハ市場の出荷額は、対前年度比約12.5%増の約126億ドルとなった。

半導体需要の高まりを受けて出荷額が大幅に増えており、過去最高額となっていた2007年の約121億ドルを更新している。

シリコンウエハ市場の拡大とともに、再生ウエハ市場も堅調に推移している。

2021年の再生ウエハ市場規模は、対前年度比約8.3%増の約7億8,000万ドルと推測した。

生産能力ベースでは、月産約140万枚規模に達したものとみられる。

再生ウエハ市場で最も大きなマーケットシェアを占めるのは、国内メーカーのRSテクノロジーズだ。

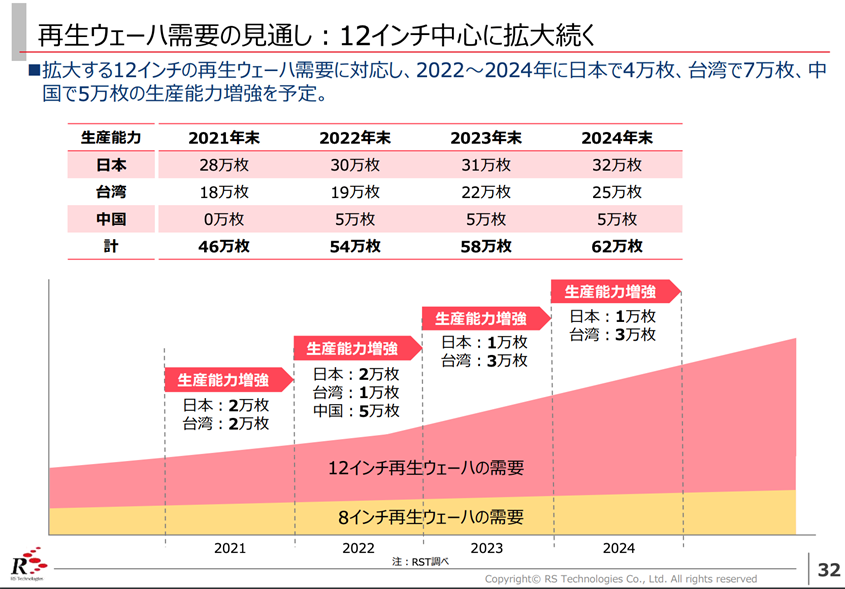

2021年の再生ウエハ生産能力は46万枚に達しており、同社発表によると世界シェアの33%を占めるという。

中国にて12インチ再生ウエハの生産拠点立ち上げを進めるなど、今後も生産能力を増強する予定で、2024年末の生産能力は日本32万枚、台湾25万枚、中国5万枚の計62万枚に達する見込みとなっている。

地域別出荷数の構成比を見ると、12インチでは台湾への出荷が最も多く40.4%を占めており、次いで日本32.6%、米国13.3%、中国7.0%、欧州6.1%、その他アジア0.7%となった。

8インチでは欧州が46.3%と半数近くを占めており、次いで米国23.5%、日本18.1%、中国6.0%、台湾1.3%、その他アジア4.7%となっている。

TSMCやソニー、キオクシア、Intel、Micron Technology、Infineon Technologies、STMicroelectronicsといったグローバル半導体メーカー大手を主要顧客に抱えている。

RSテクノロジーズ以外でも、濱田重工や三益半導体工業が一定のシェアを有しており、国内メーカー3社で世界の6〜7割程度を占めているものとみられる。

再生ウエハを手掛ける海外企業としては、KinikやPhoenix Silicon International(PSI)といった台湾メーカーが挙げられる。

プライムウエハに関しても、信越化学工業やSUMCOといった国内企業が大きなシェアを有しており、両社合算で世界の過半を占めている。

半導体材料や製造装置といった分野では、国内企業が世界市場において依然大きな競争力を有する。

これらの企業が活発な事業活動を継続することで、今後も先端技術開発やリサイクルといった面でSDGsへの貢献を果たすことが期待される。

安部’s EYE

今回の記事は、「半導体材料のリサイクルの現状」について情報をアップさせて頂いた。

半導体需要の高まりにより、製造するための装置、装置を配置する製造工場、装置を稼働させるための電力、製品を製造する際に用いられる薬液やガス類、製品を収納する梱包材等々、様々なものが益々必要になってくるが、何と言っても半導体製品そのものを構成する直接部材の中心となるウェハの需要は絶対不可欠なものになる。

2015年の国連サミットで採択されたSDGsを達成させる上でも、「半導体」が担う役割はあらゆる面で重要になっているが、今回の記事では半導体製品の直接部材の中心となるウェハにスポットを当てて現状について紹介してみた。

記事にある通りウェハは2種類存在しており、製品そのものに用いられる「プライムウェハ」と、色々な条件出しや動作確認等に用いられる「ダミーウェハ」である。

その中でSDGsに寄与出来るものが「ダミーウェハ」であり、再生をすることで複数回使用出来るように“作る側”と“使う側”各社が知恵を絞りしのぎを削っているものである。

半導体業界においても様々な分野でSDGsを意識した取り組みを行っているが、今回の記事を一つの事例として参考にして頂ければ幸いだ!